2023년 11월 14일, 페놀 케톤 시장은 두 가격 모두 상승했습니다. 이 이틀 동안 페놀과 아세톤의 평균 시장 가격은 각각 0.96%와 0.83% 상승하여 톤당 7,872위안과 6,703위안을 기록했습니다. 겉보기에 평범해 보이는 데이터 뒤에는 페놀 케톤 시장의 격동이 숨어 있습니다.

이 두 주요 화학 물질의 시장 동향을 살펴보면 몇 가지 흥미로운 패턴을 발견할 수 있습니다. 첫째, 전반적인 추세 관점에서 볼 때, 페놀과 아세톤의 가격 변동은 신규 생산 시설의 집중적인 공급 및 하류 산업의 수익성과 밀접한 관련이 있습니다.

올해 10월 중순, 페놀릭 케톤 업계는 177만 톤의 신규 생산 능력을 확보하여 중앙 집중 생산에 들어갔습니다. 그러나 페놀릭 케톤 공정의 복잡성으로 인해, 신규 생산 능력은 원료 투입부터 제품 생산까지 30일에서 45일의 주기를 필요로 했습니다. 따라서 신규 생산 능력의 상당한 확보에도 불구하고, 실제로는 11월 중순까지 신규 생산 능력의 안정적인 제품 생산이 이루어지지 못했습니다.

이런 상황에서 페놀 산업은 물량 공급에 한계가 있고, 순수 벤젠 시장의 경쟁이 치열해지면서 페놀 가격이 급등해 톤당 7,850~7,900위안으로 최고치를 기록했습니다.

아세톤 시장은 다른 양상을 보입니다. 초기에는 아세톤 가격 하락의 주요 원인으로 신규 생산 시설 증설, MMA 산업의 손실, 그리고 이소프로판올 수출 주문 감소가 꼽혔습니다. 그러나 시간이 흐르면서 시장은 새로운 변화를 겪었습니다. 일부 공장은 정기 점검으로 가동이 중단되었지만, 11월에는 페놀케톤 전환을 위한 정기 점검 계획이 마련되어 아세톤 생산량이 증가하지 않았습니다. 동시에 MMA 산업의 가격은 빠르게 반등하여 수익성을 회복했고, 일부 공장의 정기 점검 계획 또한 지연되었습니다. 이러한 요인들이 아세톤 가격의 반등을 이끌었습니다.

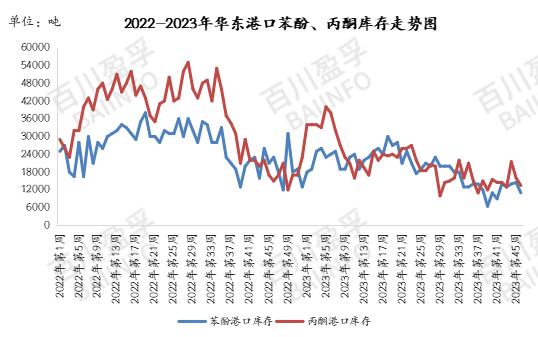

재고 측면에서, 2023년 11월 13일 기준 중국 장인항의 페놀 재고는 11,000톤으로 11월 10일 대비 35,000톤 감소했습니다. 중국 장인항의 아세톤 재고는 13,500톤으로 11월 3일 대비 25만 톤 감소했습니다. 신규 생산 시설 가동으로 시장에 일부 압력이 가해졌지만, 현재 항만 재고 부족 상황이 이러한 압력을 상쇄하고 있음을 알 수 있습니다.

또한, 2023년 10월 26일부터 2023년 11월 13일까지의 통계 자료에 따르면, 화동 지역의 페놀 평균 가격은 톤당 7,871.15위안, 아세톤 평균 가격은 톤당 6,698.08위안입니다. 현재 화동 지역의 현물 가격은 이러한 평균 가격과 비슷한 수준이며, 이는 시장이 신규 생산 능력 출시에 대한 충분한 기대와 소화력을 갖추고 있음을 시사합니다.

하지만 이것이 시장이 완전히 안정되었다는 것을 의미하지는 않습니다. 오히려 신규 생산 시설의 가동과 다운스트림 산업의 수익성 불확실성으로 인해 시장 변동성이 여전히 존재할 가능성이 있습니다. 특히 페놀 케톤 시장의 복잡성과 다양한 공장의 생산 일정 변동성을 고려할 때, 향후 시장 동향을 면밀히 주시해야 합니다.

이러한 맥락에서 투자자와 거래자는 시장 동향을 면밀히 모니터링하고, 자산을 합리적으로 배분하며, 파생상품을 유연하게 활용하는 것이 매우 중요합니다. 생산 기업의 경우, 시장 가격에 주의를 기울이는 것 외에도 잠재적 시장 위험에 대처하기 위해 공정 흐름 최적화 및 생산 효율성 향상에도 주의를 기울여야 합니다.

전반적으로 페놀 케톤 시장은 신규 생산 능력의 집중적인 출시와 다운스트림 산업의 수익 변동을 경험한 후 현재 비교적 복잡하고 민감한 단계에 있습니다. 모든 참여자는 변화하는 시장 법칙을 완전히 이해하고 파악해야만 복잡한 시장 환경에서 발판을 마련할 수 있습니다.

게시 시간: 2023년 11월 15일