2023년 7월 기준, 중국의 에폭시 수지 총 생산 규모는 연간 300만 톤을 돌파하여 최근 몇 년간 12.7%의 빠른 성장률을 보이며, 업계 성장률은 벌크 화학 제품의 평균 성장률을 상회합니다. 최근 몇 년간 에폭시 수지 프로젝트 증가세가 가파르며, 많은 기업이 대규모 프로젝트에 투자하고 건설을 계획하고 있음을 알 수 있습니다. 통계에 따르면 향후 중국의 에폭시 수지 건설 규모는 280만 톤을 돌파할 것으로 예상되며, 업계 규모 성장률은 약 18%로 지속 증가할 것으로 예상됩니다.

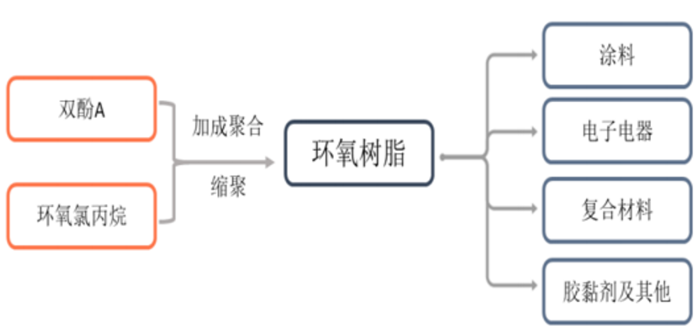

에폭시 수지는 비스페놀 A와 에피클로로히드린의 중합 반응으로 생성됩니다. 높은 기계적 물성, 강한 응집력, 치밀한 분자 구조, 우수한 접착력, 작은 경화 수축률(제품 크기가 안정적이고 내부 응력이 작으며 균열이 잘 발생하지 않음), 우수한 절연성, 우수한 내식성, 우수한 안정성, 그리고 우수한 내열성(최대 200℃ 이상) 등의 특징을 가지고 있습니다. 따라서 코팅, 전자 제품, 복합 재료, 접착제 등 다양한 분야에 널리 사용됩니다.

에폭시 수지의 제조 공정은 일반적으로 1단계 공정과 2단계 공정으로 나뉩니다. 1단계 공정은 비스페놀 A와 에피클로로히드린을 직접 반응시켜 에폭시 수지를 제조하는 공정으로, 저분자량 및 중분자량 에폭시 수지 합성에 일반적으로 사용됩니다. 2단계 공정은 저분자량 수지와 비스페놀 A를 연속적으로 반응시키는 공정입니다. 고분자량 에폭시 수지는 1단계 또는 2단계 공정으로 합성할 수 있습니다.

한 단계 공정은 NaOH의 작용 하에 비스페놀 A와 에피클로로히드린을 수축시키는 것, 즉 동일한 반응 조건에서 개환 및 폐루프 반응을 수행하는 것입니다. 현재 중국에서 가장 많이 생산되는 E-44 에폭시 수지는 한 단계 공정을 통해 합성됩니다. 두 단계 공정은 첫 번째 단계에서 비스페놀 A와 에피클로로히드린이 촉매(예: 4차 암모늄 양이온)의 작용 하에 첨가 반응을 통해 디페닐 프로판 클로로히드린 에테르 중간체를 생성한 다음 NaOH의 존재 하에 폐루프 반응을 수행하여 에폭시 수지를 생성합니다. 두 단계 공정의 장점은 반응 시간이 짧다는 것입니다. 안정적인 작동, 작은 온도 변동, 쉬운 제어; 짧은 알칼리 첨가 시간은 에피클로로히드린의 과도한 가수분해를 피할 수 있습니다. 에폭시 수지 합성을 위한 두 단계 공정도 널리 사용됩니다.

이미지 출처: 중국 산업 정보

관련 통계에 따르면, 앞으로 많은 기업이 에폭시 수지 산업에 진출할 것으로 예상됩니다. 예를 들어, 헝타이(Hengtai) 전자재료의 연간 5만 톤 생산 설비는 2023년 말, 황산 메이지아(Mount Huangshan Meijia) 신소재의 연간 15만 톤 생산 설비는 2023년 10월에 가동될 예정입니다. 저장 지허 신소재의 연간 10만 톤 생산 설비는 2023년 말, 남아시아 전자재료(쿤산)유한공사는 2025년경 연간 30만 톤 생산 설비 및 장비를, 위린 지우양 하이테크 재료 유한공사는 2027년경 연간 50만 톤 생산 설비를 각각 가동할 계획입니다. 불완전한 통계에 따르면, 향후 2025년경에는 두 배로 증가할 것으로 예상됩니다.

왜 모두가 에폭시 수지 프로젝트에 투자하는 걸까요? 분석 이유는 다음과 같습니다.

에폭시 수지는 우수한 전자 포장재입니다

전자 실란트는 전자 기기의 밀봉에 사용되는 다양한 전자 접착제 및 접착제를 의미하며, 밀봉, 실링, 포팅 등이 포함됩니다. 포장된 전자 기기는 방수, 내충격, 방진, 내부식성, 방열 및 기밀 유지 기능을 수행할 수 있습니다. 따라서 포장용 접착제는 고온 내성, 저온 내성, 높은 유전 강도, 우수한 절연성, 환경 보호 및 안전성과 같은 특성을 가져야 합니다.

에폭시 수지는 내열성, 전기 절연성, 밀봉성, 유전 특성, 기계적 특성이 우수하며, 수축률과 내화학성이 낮습니다. 경화제와 혼합하면 작업성이 향상되고 전자 재료 패키징에 필요한 모든 물성을 갖추게 되어 전자 재료 패키징 등 다양한 분야에 널리 사용됩니다.

국가통계국 자료에 따르면 2022년 전자정보 제조업 성장률은 전년 대비 7.6% 증가했으며, 일부 전자재료 분야의 소비 증가율은 30%를 넘어섰습니다. 이를 통해 중국 전자산업이 여전히 고속 성장세를 보이고 있음을 알 수 있으며, 특히 반도체, 5G 등 미래 지향적인 전자산업, 인공지능, 사물인터넷 등 분야에서는 시장 규모 성장률이 항상 월등히 앞서고 있음을 알 수 있습니다.

현재 중국 내 일부 에폭시 수지 기업들은 제품 구조를 개편하고 전자재료 산업 관련 에폭시 수지 브랜드의 제품 점유율을 확대하고 있습니다. 또한, 중국에 건설될 예정인 대부분의 에폭시 수지 기업은 주로 전자재료 제품 모델에 집중하고 있습니다.

에폭시 수지는 풍력 터빈 블레이드의 주요 소재입니다.

에폭시 수지는 우수한 기계적 물성, 화학적 안정성, 내식성을 가지고 있어 블레이드 구조 부품, 커넥터, 풍력 발전용 코팅재로 사용될 수 있습니다. 에폭시 수지는 고강도, 고강성, 내피로성을 제공하여 지지 구조, 골격, 연결부를 포함한 블레이드의 안정성과 신뢰성을 보장합니다. 또한, 에폭시 수지는 블레이드의 풍하중 저항성과 내충격성을 향상시키고, 블레이드의 진동 및 소음을 줄이며, 풍력 발전 효율을 향상시킵니다.

풍력 터빈 블레이드 코팅에서 에폭시 수지 도포 또한 매우 중요합니다. 블레이드 표면을 에폭시 수지로 코팅하면 블레이드의 내마모성과 자외선 차단성을 향상시키고 블레이드의 수명을 연장할 수 있습니다. 동시에 블레이드의 무게와 내구성을 줄이고 풍력 발전 효율을 향상시킬 수 있습니다.

따라서 에폭시 수지는 풍력 발전 산업의 여러 분야에서 널리 활용되어야 합니다. 현재 풍력 발전용 블레이드 소재로는 에폭시 수지, 탄소 섬유, 폴리아미드와 같은 복합 소재가 주로 사용되고 있습니다.

중국의 풍력 발전은 연평균 48% 이상의 성장률을 기록하며 세계 1위를 달리고 있습니다. 풍력 발전 관련 장비 제조는 에폭시 수지 제품 소비량의 급속한 성장을 이끄는 주요 원동력입니다. 향후 중국 풍력 발전 산업의 성장 속도는 30% 이상의 성장률을 유지할 것으로 예상되며, 중국 내 에폭시 수지 소비량 또한 폭발적인 증가세를 보일 것으로 예상됩니다.

맞춤형 및 특수 에폭시 수지가 미래에 주류가 될 것입니다.

에폭시 수지의 하류 응용 분야는 매우 광범위합니다. 신에너지 산업의 발전에 힘입어 산업 규모는 급속도로 성장했으며, 맞춤형, 차별화, 전문화 또한 산업의 주요 발전 방향 중 하나가 될 것입니다.

에폭시 수지 맞춤형 개발 방향은 다음과 같습니다. 첫째, 할로겐 프리 구리 회로 기판은 선형 페놀 에폭시 수지와 비스페놀 F 에폭시 수지 소비에 대한 잠재적 수요가 있습니다. 둘째, o-메틸페놀 포름알데히드 에폭시 수지와 수소화 비스페놀 A 에폭시 수지의 소비 수요가 빠르게 증가하고 있습니다. 셋째, 식품 등급 에폭시 수지는 기존 에폭시 수지를 더욱 정제하여 금속 캔, 맥주, 탄산음료, 과일 주스 캔 등에 적용할 경우 개발 가능성이 높습니다. 넷째, 다기능 수지 생산 라인은 모든 에폭시 수지와 원료를 생산할 수 있는 생산 라인으로, 청정 저급 복합 수지(β-페놀형 에폭시 수지, 액정 에폭시 수지, 특수 구조 저점도 DCPD형 에폭시 수지 등)를 생산할 수 있습니다. 이러한 에폭시 수지는 향후 광범위한 개발 가능성을 가지고 있습니다.

한편으로는 전자 산업의 하류 소비에 의해 주도되고, 다른 한편으로는 광범위한 응용 분야와 다양한 고급 모델의 등장으로 에폭시 수지 산업에 많은 잠재적 소비 공간이 생겨났습니다. 향후 중국 에폭시 수지 산업의 소비는 10% 이상의 고속 성장을 유지할 것으로 예상되며, 이는 에폭시 수지 산업의 발전을 기대할 수 있습니다.

게시 시간: 2023년 8월 4일