2023년 이후 최종 소비 회복이 더디고, 하류 수요 또한 이를 충분히 따라가지 못하고 있습니다. 1분기에 44만 톤 규모의 비스페놀 A 신규 생산 설비가 가동되면서 비스페놀 A 시장의 수급 불균형이 더욱 뚜렷해졌습니다. 원료인 페놀은 반복적으로 변동하며 전체적인 무게 중심이 낮아지지만, 그 감소폭은 비스페놀 A보다 작습니다. 따라서 비스페놀 A 산업의 손실은 이미 일반적인 현상이 되었고, 제조업체들의 원가 압박은 명백합니다.

3월 이후 비스페놀 A 시장은 등락을 거듭했지만, 전체 시장 가격 변동폭은 톤당 9,250~9,800위안으로 제한적이었습니다. 4월 18일 이후 비스페놀 A 시장 분위기는 "갑자기" 호전되었고, 하류 시장 문의가 증가하면서 침체된 분위기는 다소 진정되었습니다.

비스페놀 A 시장의 상황이 망가졌습니다.

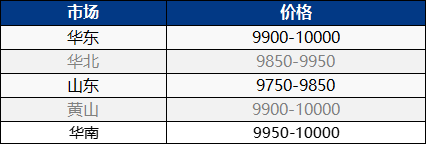

4월 25일, 중국 동부 지역의 비스페놀 A 시장은 강세를 지속하는 반면, 국내 비스페놀 A 시장은 상승세를 보였습니다. 시장의 현물 공급이 부족해지면서 화주들의 호가가 상승했습니다. 시장 참여자들은 문의가 들어오면 즉시 협상하고 필요에 따라 신중하게 대응할 것입니다. 단기적으로 시장은 높은 가격으로 운영되고 있으며, 시장 호가는 톤당 10,000~10,100위안까지 계속 상승하고 있습니다!

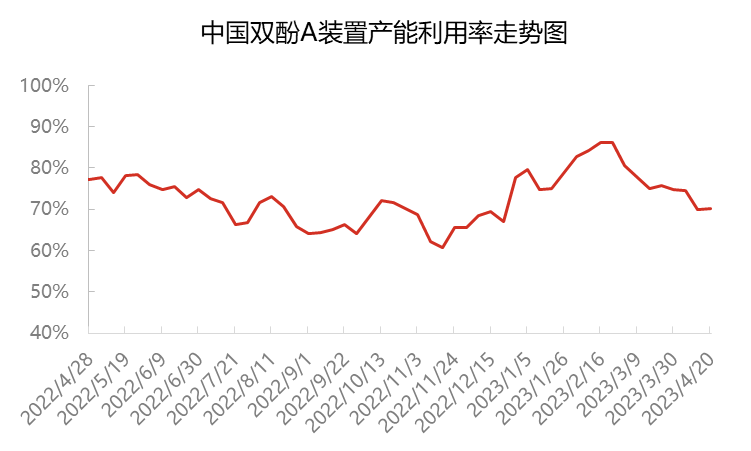

현재 중국의 비스페놀 A 전체 생산 능력 가동률은 약 70%로 3월 초 대비 약 11%p 감소했습니다. 3월부터 시노펙 산징(Sinopec Sanjing)과 난퉁 싱첸(Nantong Xingchen) 공장의 가동률이 감소하고, 창저우 다화(Cangzhou Dahua) 공장도 가동을 중단하면서 비스페놀 A 생산 능력 가동률이 약 75%로 떨어졌습니다. 후이저우 중신(Huizhou Zhongxin)과 옌화 폴리카보네이트(Yanhua Polycarbon)도 3월 말과 4월 초에 잇따라 정기 점검을 위해 가동을 중단하면서 비스페놀 A 생산 능력 가동률이 약 70%로 더욱 감소했습니다. 이 제조업체의 제품은 주로 자가 사용 및 장기 고객 공급용이어서 스팟 판매가 감소했습니다. 동시에 하류 재고 확보가 간헐적으로 필요해 스팟 수량이 점차 소진되고 있습니다.

4월 중순부터 하순까지 비스페놀 A의 국내 공급 및 수입 보충, 에폭시 수지 및 PC 출시로 인해 비스페놀 A의 일일 생산 수요는 4월 재고 감소와 함께 점차 균형 상태로 전환되었습니다. 2월 이후 비스페놀 A의 현물 마진은 상대적으로 낮았고, 중개업체의 참여 의지가 약화되었으며, 거래되는 제품의 재고도 감소했습니다. 현재 비스페놀 A 시장에는 현물 자원이 많지 않고, 보유자들의 매도 의지가 약해 상승 의향이 강함을 시사합니다.

하류 부문에서는 2023년 이후 하류 터미널 수요 회복이 예상보다 훨씬 저조했으며, 에폭시 수지와 PC 시장의 집중도 또한 약하고 변동성이 컸습니다. 비스페놀 A는 주로 계약 소비 유지에 사용되며, 소수만이 적정 가격에 매수하면 됩니다. 현물 주문 거래량은 제한적입니다. 현재 에폭시 수지 산업의 가동률은 약 50%, PC 산업은 약 70% 수준입니다. 최근 비스페놀 A와 관련 제품인 ECH가 동시에 증가하면서 에폭시 수지의 전반적인 원가가 상승하고 시장 집중도가 소폭 상승했습니다. 그러나 메이데이 이전에는 PC의 하류 재고 작업이 거의 없었으며, 업계의 수급 압박이 여전히 존재합니다. 더욱이 원료인 비스페놀 A는 수급 갈등과 원가 압박 속에서 계속해서 강세를 보이고 있습니다. 기업들은 주로 안정적이고 관망하는 자세를 취하고 있으며, 하류 수요 조달이 부족하여 실제 거래량이 부족한 상황입니다.

월말로 접어들면서 화주 선적에 대한 압력은 거의 없고, 원가 압박도 여전히 존재합니다. 화주 측은 가격 인상 의지가 강합니다. 주로 수요에 따른 구매를 위해 하류 가격 상승을 추진하는 데 비교적 신중한 입장이지만, 시장에서 저가를 찾기는 어려워 비스페놀 A 시장의 관심이 가격 상승으로 이동하고 있습니다. 비스페놀 A는 앞으로도 강한 변동성을 보일 것으로 예상되며, 하류 수요 추이에 주목할 것으로 보입니다.

게시 시간: 2023년 4월 26일