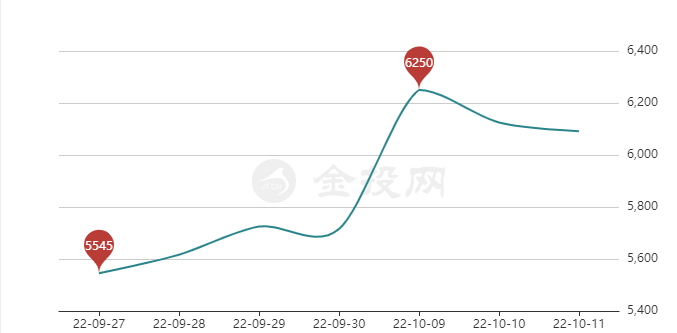

국경절 연휴 이후 원유 급등 영향으로 아세톤 가격은 시장 심리가 긍정적으로 전환되어 지속적인 상승세를 보이고 있습니다. 비즈니스 뉴스 서비스 모니터링에 따르면 10월 7일(연휴 전) 국내 아세톤 시장 평균 시가는 톤당 5,750위안이었고, 10월 10일 일일 시가는 톤당 6,325위안으로 10% 급등했습니다. 이 중 화동 시장은 톤당 약 6,100~6,150위안, 화남 시장은 톤당 6,200위안, 화북 및 산둥성 주변 지역은 톤당 6,400~6,450위안을 기록했습니다.

연휴 기간 동안 원유 선물 가격이 급등했습니다. 석유화학의 주요 제품인 아세톤의 영향으로 원유 가격은 거시경제적 측면에서 급등했습니다. 연휴 기간 동안 미국 서부 텍사스산 원유(WTI) 본선 거래 가격은 배럴당 92.64달러로 개장했으며, 국경절 연휴 기간 동안 누적 16.5% 상승했습니다. 브렌트유 본선 거래 가격은 국경절 연휴 기간 동안 배럴당 97.92달러로 15% 상승했습니다. 주요 원인은 석유수출국기구(OPEC+)의 감산 규모 확대와 지정학적 갈등 심화 등 석유 공급 긴축이 심화될 것으로 예상되기 때문입니다. 6,400위안/톤의 공장가가 다시 상승하면서 페놀케톤 사업 이익이 증가했습니다.

최근 아세톤 시장 유통량은 여전히 부족합니다. 국경절 연휴 기간 동안 수입품 도착이 지연되면서 항구 재고가 2만 톤으로 감소하면서 시장 공급량이 다시 부족해졌습니다. 공급은 일부 거래업체에 집중되어 있습니다. 주주들의 긍정적인 태도와 연휴 전 아세톤 가격의 지속적인 상승세가 맞물려 일부 하류 업체들은 원가 상승의 영향으로 재고를 확보해야 했고, 연휴 이후 다시 구매를 진행하면서 아세톤 가격이 다시 상승했습니다.

연휴 후 상류 순수 벤젠 가격이 상승하며 아세톤 강세를 뒷받침하고 있습니다. 연휴 후 첫날 원유 가격 상승의 영향으로, 화동 10개 주요 거래 가격은 톤당 8,250~8,280위안, 산둥성 8,300~8,350위안으로, 일부 거래자들의 차익 실현 이후 지속적인 상승세를 보이며 아세톤 가격은 하락했습니다. 현재 산둥성은 여전히 강세를 보이고 있으며, 정유 공장 재고는 제한적이며, 하류 조달 상황은 여전히 양호합니다.

하류 비스페놀 A 시장은 전반적으로 변동폭이 좁았지만, 협상이 다소 위축된 상태입니다. 하지만 전반적으로 높은 운영 수준을 유지하고 있으며, 시장 협상 가격은 15,400~15,600위안/톤 수준입니다. 연휴 전, 지속적인 하류 원가 압박과 수요 감소로 비스페놀 A 하류 에폭시 수지와 PC 가격 또한 전반적으로 약세로 돌아섰습니다. 연휴 후 첫 경매 물량이 크게 감소하면서 현재 매수자와 매도자의 심리가 더욱 악화되었고, 비스페놀 A 가격은 단기적으로 소폭 조정을 보이고 있습니다.

항구 물량이 잇따라 보충되면서 터미널은 고가 원자재 구매를 늦추기 위해 일정 기간 물량 보충에 집중해야 합니다. 10일 오후부터는 동중국 아세톤 가격 협상이 완화되면서 거래업체들의 선적 의향이 높아졌지만, 다른 지역은 여전히 불안한 분위기이며 시장 거래량이 부족하여 거래가 전반적으로 저조한 상황입니다. 국내 아세톤 가격은 현장의 실제 주문 상황에 따라 소폭 변동할 것으로 예상됩니다.

게시 시간: 2022년 10월 13일