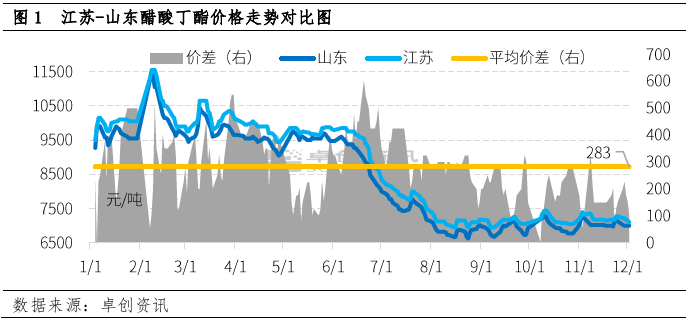

12월 부틸 아세테이트 시장은 원가에 따라 움직였습니다. 장쑤성과 산둥성의 부틸 아세테이트 가격 동향은 달랐으며, 두 지역의 가격 차이는 크게 줄었습니다. 12월 2일에는 두 지역의 가격 차이가 톤당 100위안에 불과했습니다. 단기적으로는 펀더멘털 등의 요인을 고려할 때, 두 지역의 가격 차이가 합리적인 범위로 회복될 것으로 예상됩니다.

산둥성은 중국 부틸 아세테이트의 주요 생산지 중 하나로, 비교적 넓은 물동량을 보유하고 있습니다. 국내 자체 소비 외에도 생산량의 30~40%가 장쑤성으로 유입됩니다. 2022년 장쑤성과 산둥성의 평균 가격 차이는 기본적으로 톤당 200~300위안의 차익거래 공간을 유지할 것으로 예상됩니다.

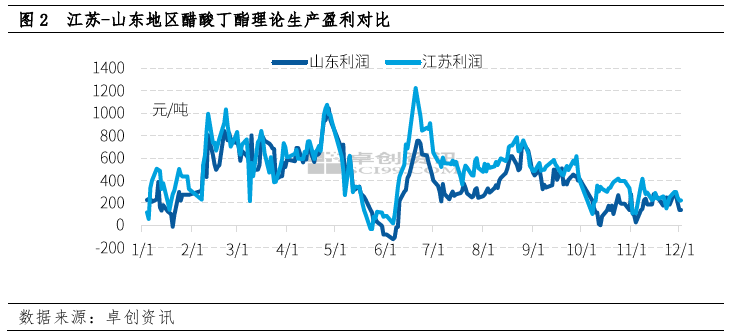

10월 이후 산둥성과 장쑤성의 부틸 아세테이트 생산 이윤은 톤당 400위안을 거의 넘지 못했으며, 산둥성은 이 중 상대적으로 낮은 수준을 기록했습니다. 12월에는 부틸 아세테이트 전체 생산 이윤이 감소했는데, 장쑤성은 톤당 약 220위안, 산둥성은 톤당 약 150위안이었습니다.

수익률 차이는 주로 두 지역의 원가 구성에서 n-부탄올 가격 차이에 기인합니다. 부틸 아세테이트 1톤을 생산하는 데는 아세트산 0.52톤과 n-부탄올 0.64톤이 필요한데, n-부탄올 가격이 아세트산 가격보다 훨씬 높기 때문에 n-부탄올이 부틸 아세테이트 생산 원가에서 차지하는 비중이 상당합니다.

부틸 아세테이트와 마찬가지로 장쑤성과 산둥성의 n-부탄올 가격 차이는 오랫동안 비교적 안정적이었습니다. 최근 몇 년간 산둥성 일부 n-부탄올 공장의 가격 변동 등의 요인으로 인해 이 지역 공장의 재고는 여전히 낮은 반면 가격은 높은 수준을 유지하고 있습니다. 이로 인해 산둥성 내 부틸 아세테이트의 이론 생산 이익은 전반적으로 낮고, 주요 제조업체의 지속적인 이익 창출 의지와 운송 의향도 낮으며 가격도 상대적으로 높습니다.

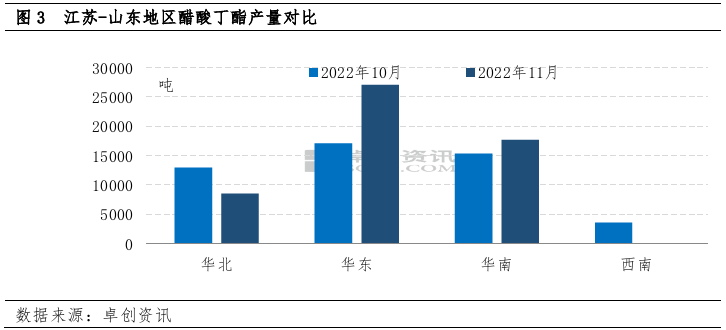

이익 차이로 인해 산둥성과 장쑤성의 생산량도 차이를 보이고 있습니다. 11월 부틸 아세테이트 총 생산량은 53,300톤으로 전월 대비 8.6%, 전년 동기 대비 16.1% 증가했습니다.

중국 북부에서는 비용 제약으로 생산량이 크게 감소했습니다. 월간 총 생산량은 약 8,500톤으로 전월 대비 34% 감소했습니다.

동부 중국의 생산량은 약 27,000톤으로 전월 대비 58% 증가했습니다.

공급 측면에서 뚜렷한 차이가 있는 만큼, 두 공장의 출하에 대한 열정도 일관되지 않습니다.

후반기에는 재고 부족을 배경으로 n-부탄올의 전반적인 변화가 크지 않을 것으로 예상되며, 아세트산 가격은 지속적으로 하락할 가능성이 있고, 부틸 아세테이트의 원가 압박은 점차 완화될 것으로 예상됩니다. 산둥성의 공급은 증가할 것으로 예상됩니다. 장쑤성은 초기 건설 부담이 크고 향후 대규모 소화가 예정되어 공급을 줄일 것으로 예상됩니다. 이러한 배경 하에 두 지역의 가격 차이는 점차 정상 수준으로 회복될 것으로 예상됩니다.

게시 시간: 2022년 12월 6일