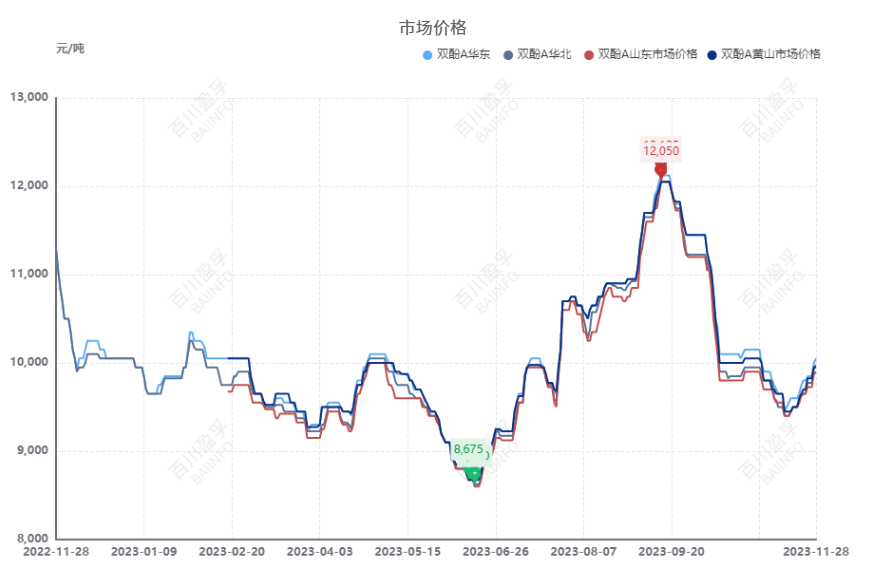

11월도 영업일이 며칠 남지 않았습니다. 월말에는 국내 비스페놀 A 시장의 공급 부족으로 가격이 1만 위안 선으로 돌아섰습니다. 오늘 기준 화동 시장의 비스페놀 A 가격은 톤당 1만 위안으로 상승했습니다. 월초 1만 위안 아래로 떨어졌던 가격이 월말에는 1만 위안을 넘어섰습니다. 지난 한 달간 비스페놀 A 시장 동향을 살펴보면, 가격은 등락을 거듭했습니다.

이달 상반기 비스페놀 A 시장 가격 중심이 하락세를 보였습니다. 주된 이유는 페놀 케톤의 상류 원료 가격이 지속적으로 하락하고 있으며, 비스페놀 A 시장에 대한 원가 측면의 지원이 약화되었기 때문입니다. 동시에, 에폭시 수지와 PC 등 두 가지 하류 제품 가격 또한 하락하면서 비스페놀 A 산업 체인 전체에 대한 지원이 부족해지고, 거래 부진, 보유업체 판매 부진, 재고 압력 증가, 가격 하락, 시장 심리 악화 등의 영향을 받고 있습니다.

중후반에 들어 시장 내 비스페놀 A 가격 중심이 점차 반등했습니다. 한편으로는 상류 원료인 페놀릭 케톤 가격이 반등하면서 업계 손실액이 1,000위안을 넘어섰습니다. 공급업체의 원가 압박이 커지면서 가격 지원 심리가 점차 커지고 있습니다. 반면 국내 장비 가동 중단이 늘어나 공급업체의 구매 압력이 완화되면서 가격 인상이 활발하게 진행되고 있습니다. 동시에 하류 수요는 다소 경직되어 있어 저가 공급처를 찾기 어려워 협상의 초점이 점차 상향 조정되고 있습니다.

국내 비스페놀 A 산업의 이론적 비용 가치가 전월 대비 톤당 790위안이 크게 감소했지만, 월 평균 이론적 비용은 톤당 10679위안입니다. 그러나 비스페놀 A 산업은 여전히 약 1000위안의 손실을 보고 있습니다. 오늘 현재 비스페놀 A 산업의 이론적 매출 총이익은 톤당 -924위안으로 전월 대비 톤당 2위안만 약간 증가했습니다. 공급업체가 상당한 손실을 보고 있어 작업 시작을 자주 조정하고 있습니다. 이달에 여러 차례 예상치 못한 장비 중단이 발생하여 산업의 전반적인 운영 부하가 감소했습니다. 통계에 따르면 이번 달 비스페놀 A 산업의 평균 가동률은 63.55%로 전월 대비 10.51% 감소했습니다. 장비 주차 작업은 베이징, 저장, 장쑤, 롄윈강, 광시, 허베이, 산둥 등지에서 가능합니다.

하류 관점에서 에폭시 수지와 PC 시장은 약세를 보이고 있으며, 전반적인 가격 중심도 약화되고 있습니다. PC 기기 주차 운영 증가로 비스페놀 A의 경직적인 수요는 감소했습니다. 에폭시 수지 기업의 수주 상황은 좋지 않아 업계 생산량은 낮은 수준을 유지하고 있습니다. 원료인 비스페놀 A의 조달은 적정 가격 확보에 대한 필요성으로 인해 상대적으로 제한적입니다. 이번 달 에폭시 수지 업계의 가동률은 46.9%로 전월 대비 1.91% 증가했습니다. PC 업계의 가동률은 61.69%로 전월 대비 8.92% 감소했습니다.

11월 말, 비스페놀 A 시장 가격은 1만 위안 선으로 회복되었습니다. 그러나 현재 손실 상황과 하류 수요 부진으로 시장은 여전히 상당한 압박에 직면해 있습니다. 비스페놀 A 시장의 향후 발전 방향은 원료 가격, 수급, 시장 심리 변화 등 다양한 요인에 여전히 주목해야 합니다.

게시 시간: 2023년 11월 29일