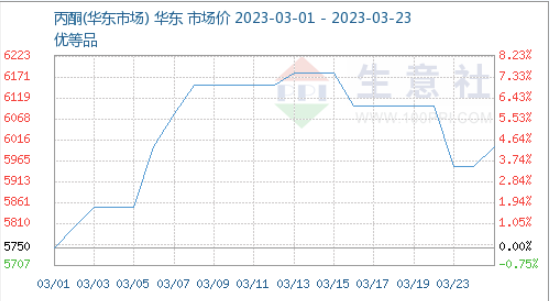

2월 이후 국내 MIBK 시장은 초반의 급격한 상승세를 보였습니다. 수입품 공급이 지속되면서 공급 긴장이 완화되고 시장이 회복세를 보이고 있습니다. 3월 23일 기준, 시장의 주요 협상 범위는 톤당 16,300~16,800위안이었습니다. 상권 모니터링 데이터에 따르면, 2월 6일 전국 평균 가격은 톤당 21,000위안으로 연중 최고치를 기록했습니다. 3월 23일 기준, 톤당 16,466위안으로 4,600위안(21.6%) 하락했습니다.

공급 패턴이 변화하고 수입량도 충분히 보충되었습니다. 2022년 12월 25일, 전장(鎭江) 리창룽(李昌龍)의 5만 톤/년 MIBK 공장이 폐쇄된 이후, 2023년 국내 MIBK 공급 패턴이 크게 변화했습니다. 1분기 예상 생산량은 29만 톤으로 전년 동기 대비 28% 감소했으며, 국내 손실도 상당합니다. 그러나 수입품 보충 속도는 가속화되었습니다. 중국의 한국산 수입은 1월에 125% 증가했고, 2월 총 수입량은 5,460톤으로 전년 동기 대비 123% 증가한 것으로 파악됩니다. 2022년 마지막 2개월 동안의 급격한 상승은 주로 국내 공급 부족이 예상된 데 따른 것으로, 이러한 상황은 2월 초까지 지속되어 2월 6일 기준 시장 가격이 톤당 21,000위안으로 급등했습니다. 그러나 1월 중 수입품 공급이 단계적으로 증가하고, 닝보 쥐화, 장가항 카일링 등의 설비 생산 후 소량의 물량이 보충되면서 2월 중순까지 시장은 계속 하락세를 보였습니다.

수요 부진으로 원자재 조달 지원이 제한되고, MIBK 하류 수요도 제한적이며, 터미널 제조 산업의 부진, 고가 MIBK 수용 부족, 거래 가격의 점진적인 하락, 그리고 트레이더들에게 가해지는 높은 운송 압력으로 인해 기대치를 개선하기 어렵습니다. 시장의 실제 주문은 지속적으로 감소하고 있으며, 대부분의 거래는 후속 조치가 필요한 소규모 주문에 불과합니다.

단기 수요는 크게 개선되기 어렵고, 원가 측면의 아세톤 지원 또한 완화되었으며, 수입품 공급은 지속적으로 증가하고 있습니다. 단기적으로 국내 MIBK 시장은 계속 하락세를 보이며 톤당 16,000위안 아래로 떨어질 것으로 예상되며, 누적 하락폭은 톤당 5,000위안을 넘을 것으로 예상됩니다. 그러나 초기 일부 거래업체의 높은 재고 가격과 운송 손실로 인해 시장 호가는 불안정한 상태입니다. 동중국 시장은 수요 측면의 변화에 초점을 맞춰 조만간 톤당 16,100~16,800위안 사이에서 논의될 것으로 예상됩니다.

게시 시간: 2023년 3월 24일