스티렌 가격거시경제, 수급, 그리고 비용이 복합적으로 작용한 결과, 급격한 하락세를 보인 후 2022년 3분기에 바닥을 찍었습니다. 4분기에는 비용과 수급에 대한 불확실성이 있지만, 과거 상황과 상대적인 확실성을 고려하면 4분기 스티렌 가격은 여전히 어느 정도 지지를 받고 있거나, 지나치게 비관적일 필요는 없습니다.

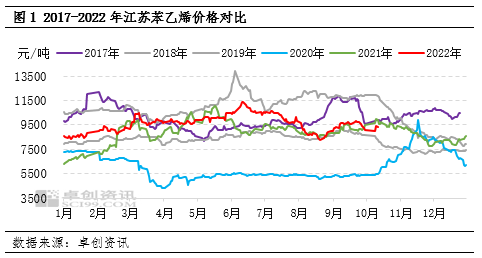

6월 10일부터 스티렌 가격이 하락세로 접어들었고, 당일 장쑤성 최고가는 11,450위안/톤이었습니다. 8월 18일, 장쑤성 저가 스티렌 가격은 8,150위안/톤으로 3,300위안/톤 하락하여 약 29% 하락했습니다. 이로써 상반기 상승분을 모두 반납했지만, 장쑤성 시장에서는 최근 5년(2020년 제외) 중 최저 가격을 기록했습니다. 이후 바닥을 찍고 9월 20일 최고가인 9,900위안/톤까지 상승하여 약 21% 상승했습니다.

거시경제와 수요공급의 결합으로 스티렌 가격은 하락채널로 진입

6월 중순, 국제 유가는 미국 상업용 원유 재고 증가에 힘입어 반등하기 시작했습니다. 연준이 인플레이션 억제를 위해 거의 30년 만에 최대 규모의 금리 인상을 발표하자 국제 유가는 급락했습니다. 이는 향후 금리 인상 사이클에 대한 기대감으로 3분기 석유 시장과 화학 시장의 전반적인 추세에 지속적으로 영향을 미쳤습니다. 스티렌 가격은 3분기에 전년 동기 대비 7.19% 하락했습니다.

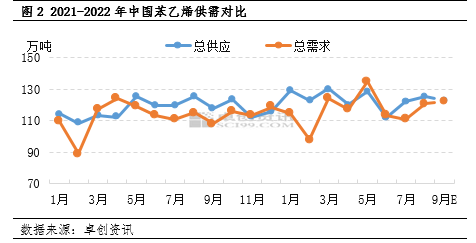

거시경제적 요인 외에도 수급 펀더멘털이 3분기 스티렌 가격에 상당한 영향을 미쳤습니다. 7월에는 총 스티렌 공급량이 총 수요량을 크게 상회했고, 8월에는 총 수요 증가율이 총 공급량 증가율보다 컸던 펀더멘털이 개선되었습니다. 9월에는 총 공급량과 총 수요가 거의 정체되었고, 펀더멘털은 탄탄한 실적을 보였습니다. 이러한 펀더멘털 변화의 원인은 3분기에 스티렌 정비 설비가 잇따라 재가동되면서 공급량이 잇따라 증가했기 때문입니다. 하류 부문의 이익이 개선되고 신규 설비가 가동되면서 8월 황금기를 앞두고 최종 수요도 개선되었고, 스티렌 수요도 점진적으로 증가했습니다.

3분기 중국의 스티렌 총 공급량은 350만 5800톤으로 전분기 대비 3.04% 증가했고, 수입량은 19만 4100톤으로 전분기 대비 1.82% 감소할 것으로 예상됩니다. 3분기 중국의 하류 스티렌 소비량은 334만 5300톤으로 전분기 대비 3.0% 증가했고, 수출량은 10만 2800톤으로 전분기 대비 69% 감소할 것으로 예상됩니다.

켐윈는 중국 상하이 푸둥 신구에 위치한 화학 원료 무역 회사로, 항구, 터미널, 공항 및 철도 운송망을 갖추고 있으며, 상하이, 광저우, 장인, 대련, 닝보, 저우산에 화학 및 위험 화학 창고를 보유하고 있으며, 연중 5만 톤 이상의 화학 원료를 저장하고 있어 공급이 충분하며, 구매 및 문의를 환영합니다. chemwin 이메일:service@skychemwin.com왓츠앱: 19117288062 전화: +86 4008620777 +86 19117288062

게시 시간: 2022년 10월 19일