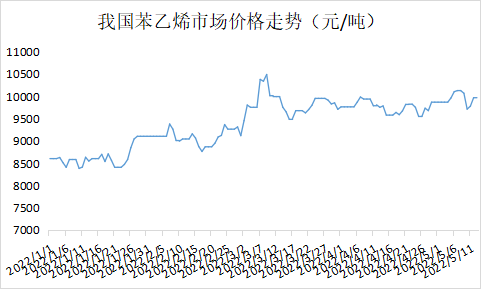

국내 스티렌 가격은 상승 후 다시 변동 추세로 돌아섰습니다. 지난주 장쑤성 현물 고가 거래 가격은 톤당 10,150위안, 저가 거래 가격은 톤당 9,750위안, 고가와 저가 거래 가격은 톤당 400위안으로 나타났습니다. 원유 가격이 스티렌 가격 상승을 주도하고 있으며, 순수 벤젠 가격은 강세를 유지하고 있습니다. 유가 하락으로 스티렌 가격은 다시 하락했고, 원가 부문은 지지선을 유지했습니다. 주말 원유 가격은 반등하며 상승세를 이어갔습니다. 하류 수요는 전반적으로 안정세를 보이고 있으며, 펀더멘털은 여전히 부진한 상태입니다. 코로나19 팬데믹과 국내 하류 공장의 영향으로 생산 이익이 부진한 상황이기 때문에 수급 측면에서 스티렌 가격 상승을 기대하기는 어렵습니다.

공급 측

현재 국내 스티렌 공장은 낮은 수준에서 가동을 시작하고 있습니다. 생산 이익의 영향으로 대부분의 비통합 공장은 마이너스 생산을 줄이기 위해 주차 중이거나, 통합 설비의 일부 또는 정비, 또는 주차 및 부하 감소로 인해 생산량이 증가하지 않고 있습니다. 따라서 국내 스티렌 생산량은 가격 억제가 어려워 이번 주 생산량 변동이 뚜렷하지 않습니다. 최근 리화이(Lihua Yi)의 마이너스 생산 감소로 인해 주간 스티렌 생산량이 소폭 감소했습니다. 향후 일부 공장의 생산량이 재개됨에 따라 국내 스티렌 생산량은 전반적으로 증가할 것으로 예상됩니다.

수요측

하류 수요는 단기적으로 큰 변화가 없었습니다. 최근 일부 제조업체의 감소로 EPS가 감소하면서 스티렌 수요는 감소했지만, PS와 ABS 공장 수요는 증가했습니다. 따라서 전반적으로 3대 하류 수요 감소는 단기적으로 매우 제한적이며, 하반기에는 수요 개선의 여지가 있습니다. 현재 중국 동부 지역에서 발생한 전염병만이 스티렌 수요에 더 큰 영향을 미치거나 어느 정도 억제할 수 있을 것으로 예상됩니다.

현재 유가는 고점 수준으로 반등했지만, 상승폭은 제한적입니다. 순수 벤젠 가격은 지속적으로 상승하고 있지만, 공매도 시장이 장기화될 가능성이 더 높아 우려스럽습니다. 특히 유가가 하락할 경우 순수 벤젠 가격 하락과 함께 가격도 함께 하락할 가능성이 있습니다. 따라서 원가 측면에서는 지지선이 있지만, 원가 측면에서는 하락 가능성이 있고, 원가 측면에서는 하락세가 유지될 것으로 예상됩니다. 수급 측면에서는 공급 측면에서 스티렌 공장 생산량이 안정적으로 유지되고 있으며, 도시 지역에서는 소폭 증가할 것으로 예상됩니다. 수요 측면에서는 장쑤성 지역의 코로나19 사태가 지속되면서 개별 EPS 공장의 주차난이 심각해지고 있으며, PS 공장의 수익성 악화로 일부 공장에서는 주차난을 해소하기 위해 주차를 시행하고 있습니다. 따라서 이번 주 국내 스티렌 가격은 제한적이며 하락 가능성이 있습니다. 장쑤성 현물 가격은 톤당 9,700~10,000위안 사이로 예상됩니다.

게시 시간: 2022년 5월 17일