8월 이후 국내 아세트산 가격은 지속적으로 상승세를 보이고 있으며, 월초 평균 시장 가격은 톤당 2,877위안에서 톤당 3,745위안으로 전월 대비 30.17% 상승했습니다. 지속적인 주간 가격 상승으로 아세트산 이익이 다시 한번 증가했습니다. 8월 21일 아세트산 평균 매출총이익은 톤당 약 1,070위안으로 추산됩니다. 이러한 "천 위안 이익"의 돌파는 시장에서 높은 가격의 지속 가능성에 대한 의구심을 불러일으켰습니다.

7월과 8월의 전통적인 하류 비수기는 시장에 큰 부정적인 영향을 미치지 않았습니다. 오히려 공급 요인이 상황을 악화시켜, 원래 가격이 주도하던 아세트산 시장을 수요-공급 중심의 시장으로 전환시켰습니다.

아세트산 공장 가동률이 감소하여 시장에 도움이 되었습니다.

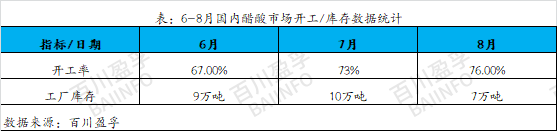

6월부터 아세트산 내부 설비에 대한 정기 점검이 계획되어 가동률이 최소 67%까지 감소했습니다. 이러한 정기 점검 장비의 생산 용량은 상대적으로 크고 정기 점검 시간도 길었습니다. 각 기업의 재고는 지속적으로 감소하고 있으며, 전체 재고 수준도 낮은 수준입니다. 당초 7월에는 정기 점검 장비가 점차 회복될 것으로 예상되었지만, 주류 설비의 회복 속도가 아직 완전히 가동되지 않고, 가동과 정지가 반복되면서 6월에 수량 판매가 불가능했던 장기 재고가 7월에도 다시 제한되는 상황이 발생하고 있으며, 시장 재고는 여전히 낮은 수준을 유지하고 있습니다.

8월이 되면서 예비 정비용 주류 장비는 점차 회복되고 있습니다. 그러나 폭염으로 인해 타 제조사의 장비 고장이 빈번하게 발생하고, 정비 및 고장 상황이 집중적으로 발생했습니다. 이러한 이유로 아세트산 가동률은 아직 높은 수준에 도달하지 못했습니다. 첫 두 달 동안 정비가 누적된 후 시장에는 물량 부족 현상이 발생하여 8월에는 여러 기업의 과매도 현상이 나타났습니다. 시장의 현물 공급은 매우 부족했고, 가격 또한 최고치로 치솟았습니다. 이러한 상황을 통해 8월 현물 공급 부족은 단기 투기 때문이 아니라 장기적인 재고 축적의 결과임을 알 수 있습니다. 6월부터 7월까지 여러 기업이 정비 및 문제 해결을 통해 공급 측면을 효과적으로 통제하여 비교적 안정적인 아세트산 재고를 유지했습니다. 이는 8월 아세트산 가격 상승에 유리한 조건을 제공했다고 할 수 있습니다.

2. 하류 수요가 개선되어 아세트산 시장이 상승하는 데 도움이 됩니다.

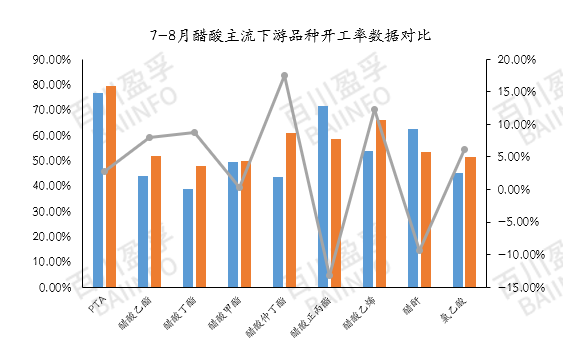

8월 주류 아세트산 하류의 평균 가동률은 약 58%로 7월 대비 약 3.67% 증가했습니다. 이는 국내 하류 수요가 약간 개선되었음을 나타냅니다. 월 평균 가동률이 아직 60%를 넘지 않았지만 특정 제품 및 장비의 생산 재개는 지역 시장에 어느 정도 긍정적인 영향을 미쳤습니다. 예를 들어, 비닐 아세테이트의 평균 가동률은 8월에 18.61% 급증했습니다. 이번 달 장치 재가동은 주로 북서부 지역에 집중되어 있어 현장 공급이 부족하고 이 지역에서 가격이 상승하는 분위기가 강했습니다. 한편, PTA의 가동률은 80%에 가깝습니다. PTA는 아세트산 가격에 미치는 영향은 적지만 가동률은 아세트산 사용량을 직접적으로 반영합니다. 중국 동부의 주요 하류 시장인 PTA의 가동률도 아세트산 시장에 긍정적인 영향을 미쳤습니다.

애프터마켓 분석

제조업체 유지보수: 현재 여러 기업의 재고는 비교적 낮은 수준으로 유지되고 있으며, 시장은 공급 부족에 직면해 있습니다. 기업은 재고 변동에 매우 민감하게 반응하며, 재고가 누적되면 또 다른 고장 및 생산 중단 상황이 발생할 수 있습니다. 재고가 누적되기 전에는 공급이 비교적 안정적이기 때문에, 약간의 "전략적 조정"이 시장에 다시 한번 긍정적인 영향을 미칠 수 있습니다. 8월 25일경 안후이 지역의 주요 장비에 대한 유지보수 계획이 발표될 것으로 예상되며, 이는 난징 장비의 단기 유지보수 기간과 겹칠 수 있습니다. 반면, 다른 지역에서는 현재 정기적인 유지보수 계획이 발표되지 않았습니다. 이러한 상황에서 각 기업의 재고 변동 및 갑작스러운 장비 고장 가능성을 면밀히 모니터링하는 것이 더욱 필요합니다.

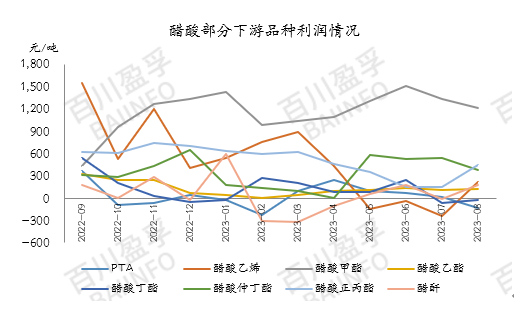

하류 수요: 현재 상류 아세트산 재고는 여전히 관리 가능하며, 하류 공장들은 단기 장기 계약을 통해 일시적으로 생산량을 유지하고 있습니다. 그러나 상류 아세트산 가격의 급격한 상승으로 하류 제품 가격이 최종 시장 수요에 완전히 반영되기 어려워지고 있습니다. 일부 주요 하류 산업은 이익 압박에 직면해 있습니다. 현재 아세트산의 주요 하류 제품 중 메틸 아세테이트와 n-프로필 에스테르를 제외한 다른 제품의 이익은 원가와 거의 비슷한 수준입니다. 비닐 아세테이트(탄화칼슘 공법), PTA, 부틸 아세테이트의 이익은 오히려 역전되는 현상을 보이고 있습니다. 따라서 일부 기업은 부담을 줄이거나 생산을 중단하는 조치를 취하고 있습니다.

하류 산업들 역시 최종 이익에 가격이 반영될 수 있을지 주시하고 있습니다. 하류 제품의 이익이 감소하는 반면 아세트산 가격은 높은 수준을 유지할 경우, 이익 상황을 균형 잡기 위해 하류 생산량이 계속 감소할 것으로 예상됩니다.

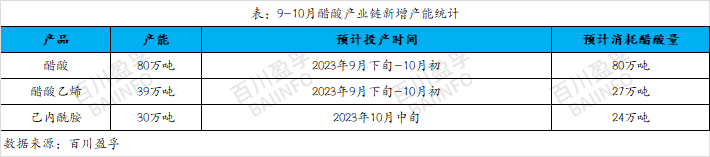

신규 생산 능력: 9월 말과 10월 초까지 비닐 아세테이트 생산 설비가 대거 증설되어 총 약 39만 톤의 신규 생산 능력을 갖추게 되며, 약 27만 톤의 아세트산을 소비할 것으로 예상됩니다. 동시에 카프로락탐 신규 생산 능력은 30만 톤에 달할 것으로 예상되며, 이는 약 24만 톤의 아세트산을 소비할 것으로 예상됩니다. 현재 가동될 것으로 예상되는 다운스트림 설비는 9월 중순부터 아세트산 외부 생산을 시작할 것으로 예상됩니다. 현재 아세트산 시장의 공급 부족을 고려할 때, 이번 신규 설비의 생산은 아세트산 시장에 다시 한번 긍정적인 영향을 미칠 것으로 예상됩니다.

단기적으로 아세트산 가격은 여전히 높은 변동 추세를 유지하고 있지만, 지난주 아세트산 가격의 과도한 상승으로 하류 제조업체들의 저항이 커져 부담이 점차 줄어들고 구매 의욕이 저하되었습니다. 현재 아세트산 시장에는 과대평가된 "폼"이 존재하여 가격이 소폭 하락할 가능성이 있습니다. 9월 시장 상황과 관련하여, 신규 아세트산 생산 용량의 생산 시기를 면밀히 모니터링할 필요가 있습니다. 현재 아세트산 재고는 부족하며 9월 초까지 유지될 수 있습니다. 신규 생산 용량이 9월 말 이전에 예정대로 가동되지 않을 경우, 하류의 신규 아세트산 생산 용량을 사전에 확보할 수 있습니다. 따라서 9월 시장 동향에 대해 낙관적인 전망을 유지하고 상류 및 하류 시장의 구체적인 동향을 예의주시하며 시장의 실시간 변화를 면밀히 모니터링해야 합니다.

게시 시간: 2023년 8월 22일