2023년 6월, 페놀 시장은 급격한 등락을 경험했습니다. 동중국 항구의 출항 가격을 예로 들어 보겠습니다. 6월 초, 페놀 시장은 큰 폭의 하락세를 보이며 과세된 창고 출고가가 톤당 6,800위안에서 최저치인 톤당 6,250위안까지 떨어졌고, 이후 550위안/톤 하락했습니다. 그러나 지난주부터 페놀 가격은 하락세를 멈추고 반등했습니다. 6월 20일 동중국 항구의 페놀 출항 가격은 톤당 6,700위안을 기록했으며, 이후 450위안/톤으로 소폭 반등했습니다.

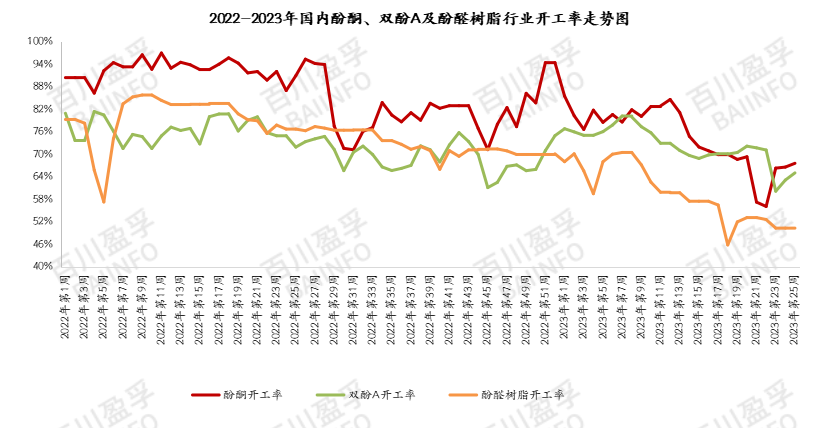

공급 측면: 6월 들어 페놀 케톤 산업이 회복세를 보이기 시작했습니다. 6월 초 광둥성 35만 톤, 저장성 65만 톤, 베이징성 30만 톤으로 생산이 재개되었습니다. 산업 가동률은 54.33%에서 67.56%로 상승했습니다. 그러나 베이징과 저장성 기업들은 비스페놀 A 분해 페놀 장치를 갖추고 있습니다. 후반기에는 롄윈강 일부 지역의 장비 생산량 감소와 유지보수 기업의 가동 지연 등의 요인으로 업계의 페놀 대외 판매량이 약 1만 8천 톤 감소했습니다. 지난 주말, 화남 지역의 35만 톤 장비가 임시 주차 공간을 마련했습니다. 화남 지역의 페놀 기업 3곳은 사실상 현물 판매가 없었고, 화남 지역의 현물 거래는 경색되었습니다.

수요 측면: 6월에는 비스페놀 A 공장의 가동 부하에 상당한 변화가 있었습니다.월초에 일부 유닛이 가동을 중단하거나 부하를 줄여 업계 가동률이 약 60%로 떨어졌습니다.페놀 시장도 피드백을 제공하여 가격이 크게 하락했습니다.이달 중순에는 광시, 허베이, 상하이의 일부 유닛이 생산을 재개했습니다.비스페놀 A 공장의 부하 증가로 인해 광시 페놀 제조업체는 수출을 중단했습니다.이달 중순에는 허베이 BPA 공장의 부하가 증가하여 새로운 현물 구매 물결이 촉발되어 현물 시장의 페놀 가격이 톤당 6,350위안에서 톤당 6,700위안으로 직접 상승했습니다.페놀 수지 측면에서 주요 국내 제조업체는 기본적으로 계약 조달을 유지했지만 6월에는 수지 주문이 약세를 보이며 원료 페놀 가격이 일방적으로 약세를 보였습니다.페놀 수지 기업의 경우 판매 압력이 너무 높습니다. 페놀 수지 회사들은 현물 구매 비중이 낮고 신중한 태도를 보이고 있습니다. 페놀 가격 상승 이후 페놀 수지 업계는 일부 주문을 받았으며, 대부분의 페놀 수지 회사들이 연이어 주문을 받고 있습니다.

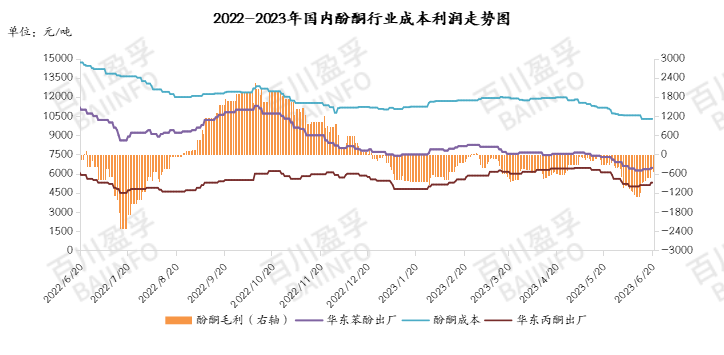

이익률: 페놀 케톤 업계는 이번 달 상당한 손실을 기록했습니다. 순수 벤젠과 프로필렌 가격이 다소 하락했지만, 6월 페놀 케톤 업계의 단일 톤당 가격은 최대 -1,316위안/톤까지 치솟았습니다. 대부분의 기업이 생산량을 줄였고, 일부 기업은 정상 운영 중입니다. 현재 페놀 케톤 업계는 상당한 손실을 보고 있습니다. 후반기에 페놀 케톤 가격이 반등하면서 업계 수익성은 톤당 -525위안으로 회복되었습니다. 손실 규모는 감소했지만, 업계는 여전히 감당하기 어려운 상황입니다. 이러한 상황에서 보유 기업들이 시장에 진입하여 바닥을 찍는 것은 비교적 안전합니다.

시장 심리: 4월과 5월에는 많은 페놀 케톤 기업들이 유지 보수 계약을 체결하면서 대부분의 보유자들이 매도 의사를 보이지 않았지만, 페놀 시장 실적은 예상보다 저조했고 가격은 주로 하락했습니다. 6월에는 강력한 공급 회복 기대감으로 대부분의 보유자들이 월초에 매도하며 가격 공황을 야기하고 하락했습니다. 그러나 하류 수요 회복과 페놀 케톤 기업들의 상당한 손실로 페놀 가격은 둔화되었고 가격 반등은 멈췄습니다. 초반 공황 매도로 인해 월중 시장에서 현물 상품을 찾는 것이 점차 어려워졌습니다. 따라서 6월 중순 이후 페놀 시장은 가격 반등의 전환점을 맞이했습니다.

현재 단오절(드래곤보트 페스티벌) 인근 시장은 약세를 보이고 있으며, 단오절 전 물량 보충은 사실상 종료되었습니다. 단오절 이후 시장은 결산 주간에 접어들었습니다. 이번 주 현물 시장에서는 거래가 거의 없을 것으로 예상되며, 단오절 이후 시세는 소폭 하락할 수 있습니다. 다음 주 화동 페놀항의 예상 운송 가격은 톤당 6,550~6,650위안입니다. 대량 주문 조달에 더욱 유의하시기 바랍니다.

게시 시간: 2023년 6월 21일