1、산업 매출총이익 및 가동률 변화

이번 주 비스페놀 A 산업의 평균 매출 총이익은 여전히 마이너스 범위에 있지만 지난주에 비해 개선되어 평균 매출 총이익은 톤당 -1023위안으로 전월 대비 47위안/톤 증가했으며 성장률은 4.39%였습니다. 이러한 변화는 주로 제품 평균 비용(10943위안/톤)이 비교적 안정적이고 시장 가격 변동이 비교적 적기 때문입니다. 동시에 국내 비스페놀 A 공장의 가동률은 지난주 대비 5.69%포인트 증가한 71.97%로 크게 증가하여 산업 생산 활동이 강화되었음을 나타냅니다. 생산 능력 기준 593만1천톤을 기준으로 이러한 증가는 시장 공급 능력의 향상을 반영합니다.

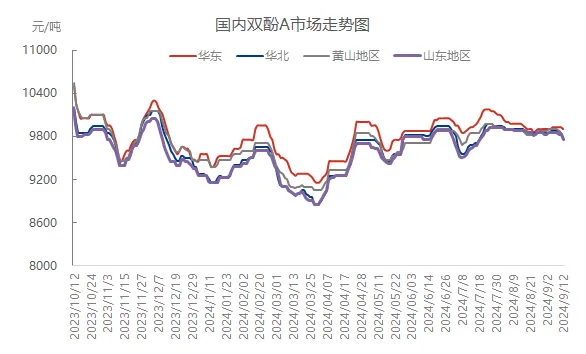

2、현물 시장 추세 차별화

이번 주 비스페놀 A 현물 시장은 지역별 차별화 현상이 뚜렷했습니다. 화동 시장의 주요 제조업체들이 가격 인상을 시도했지만, 실제 거래는 주로 기존 계약 물량을 소화하는 데 집중되어 가격 하락세를 보였습니다. 목요일 종가 기준 주요 협상 가격은 톤당 9,800~10,000위안으로 지난 목요일보다 소폭 하락했습니다. 산둥성, 화북, 황산 등 다른 지역에서는 수요 부진과 시장 심리 악화로 인해 가격이 톤당 50~100위안 정도 하락하는 등 전반적인 시장 분위기가 약세를 보였습니다.

3、국가 및 지역 시장 가격 비교

이번 주 중국 비스페놀 A 평균 가격은 톤당 9,863위안으로 전주 대비 11위안/톤 소폭 하락하며 0.11% 하락했습니다. 지역별로는 화동 지역이 상대적으로 하락세가 완만했습니다. 전월 대비 평균 15위안/톤 상승한 9,920위안/톤을 기록했지만, 상승률은 0.15%에 그쳤습니다. 그러나 화북, 산둥, 황산 등 지역은 0.10%에서 0.30%까지 하락폭이 다르게 나타나 지역별 시장 차이를 보였습니다.

P그림

4、시장 영향 요인 분석

가동률 개선: 이번 주 비스페놀 A 가동률은 약 72%에 도달하여 시장 공급 능력을 더욱 향상시키고 가격에 압력을 가했습니다.

국제 원유 가격 폭락: 국제 원유 가격의 큰 폭락은 석유화학 산업 체인의 전반적인 심리에 영향을 미칠 뿐만 아니라 페놀, 아세톤 등 원자재의 가격 추세에 직접적인 영향을 미쳐 비스페놀 A의 비용 지원에 부정적인 영향을 미칩니다.

하류 수요가 부진합니다. 하류 에폭시 수지 및 PC 산업은 손실을 겪고 있거나 손익분기점에 접근하고 있으며, 비스페놀 A에 대한 구매 수요는 여전히 신중한 수준을 유지하고 있어 시장 거래가 부진합니다.

5、다음 주 시장 전망 및 전망

다음 주를 앞두고, 정비 장비 재가동 및 생산 안정화로 비스페놀 A 국내 공급은 더욱 증가할 것으로 예상됩니다. 그러나 하류 산업은 부하 변동에 대한 여력이 제한적이며, 원자재 조달이 필수 수요 수준을 유지할 것으로 예상됩니다. 동시에, 원자재 부문인 페놀 및 아세톤 시장은 변동성이 확대되어 비스페놀 A 가격 상승을 어느 정도 뒷받침할 수 있을 것으로 예상됩니다. 그러나 전반적인 시장 심리 약화를 고려할 때, 다음 주 주요 제조업체의 생산 및 판매 상황과 상류 및 하류 시장의 변동성을 면밀히 모니터링할 필요가 있습니다. 시장은 소폭의 약세 조정 국면을 보일 것으로 예상됩니다.

게시 시간: 2024년 9월 13일