M-크레졸은 m-메틸페놀 또는 3-메틸페놀로도 알려져 있으며, 화학식 C7H8O의 유기 화합물입니다. 실온에서는 일반적으로 무색 또는 연노란색 액체이며, 물에는 약간 녹지만 에탄올, 에테르, 수산화나트륨과 같은 용매에는 녹으며 가연성을 갖습니다. 이 화합물은 정밀 화학 분야에서 광범위하게 사용됩니다.

살충제 분야: 살충제의 중간체 및 원료인 m-크레졸은 플루아주론, 시퍼메트린, 글리포세이트, 디클로로페놀과 같은 다양한 피레스로이드계 살충제의 생산에 사용되며, m-페녹시벤잘데히드를 생산합니다. 제약 분야에서 m-크레졸은 광범위한 용도로 사용되며, 항염증제, 항암제 등 다양한 의약품 생산의 원료로 사용될 수 있습니다. 또한, 의료기기 및 소독제 제조에도 사용될 수 있습니다. 정밀 화학 산업: m-크레졸은 다양한 정밀 화학 제품 생산에 사용될 수 있습니다. 예를 들어, 포름알데히드와 반응하여 m-크레졸 포름알데히드 수지를 형성할 수 있으며, 이는 중요한 살충제 중간체로서 살균제 및 살충제 생산에 사용될 수 있습니다. 또한, 항산화제, 염료, 향신료 등을 생산하는 데에도 사용할 수 있습니다. 기타 분야: m-크레졸은 이온 교환 수지, 흡착제 등과 같은 기능성 소재를 제조하는 데에도 사용할 수 있습니다.

1、생산공정 개요 및 국내외 차이점

메타크레졸의 생산 공정은 크게 추출법과 합성법 두 가지로 나눌 수 있습니다. 추출법은 콜타르 부산물에서 혼합 크레졸을 회수한 후 복잡한 분리 공정을 통해 메타크레졸을 얻는 과정입니다. 합성 규칙에는 톨루엔 염소화 가수분해법, 이소프로필톨루엔법, m-톨루이딘 디아조화법 등 다양한 방법이 포함됩니다. 이러한 방법의 핵심은 화학 반응을 통해 크레졸을 합성하고 이를 분리하여 m-크레졸을 얻는 것입니다.

현재 중국과 해외 크레졸 생산 공정에는 상당한 격차가 존재합니다. 최근 몇 년간 중국의 메타크레졸 생산 공정은 어느 정도 진전을 이루었지만, 화학 반응 제어, 핵심 촉매 선정, 공정 관리 측면에서 여전히 많은 미흡한 점이 있습니다. 이로 인해 국내 합성 메타크레졸의 생산 비용이 높고, 품질 또한 수입 제품과 경쟁하기 어렵습니다.

2、분리 기술의 도전과 혁신

메타크레졸 생산 공정에서 분리 기술은 매우 중요합니다. 메타크레졸과 파라크레졸의 끓는점 차이는 0.4℃에 불과하고 녹는점 차이는 24.6℃에 불과하기 때문에 기존의 증류 및 결정화 방법으로는 효과적으로 분리하기 어렵습니다. 따라서 업계에서는 일반적으로 분자체 흡착 및 알킬화 방법을 사용하여 분리합니다.

분자체 흡착법에서는 분자체의 선정 및 제조가 매우 중요합니다. 고품질 분자체는 메타크레졸을 효율적으로 흡착하여 파라크레졸로부터 효과적으로 분리할 수 있습니다. 한편, 새롭고 효율적인 촉매의 개발 또한 분리 기술의 중요한 혁신 방향입니다. 이러한 촉매는 분리 효율을 향상시키고 에너지 소비를 줄이며 메타크레졸 생산 공정의 최적화를 더욱 촉진할 수 있습니다.

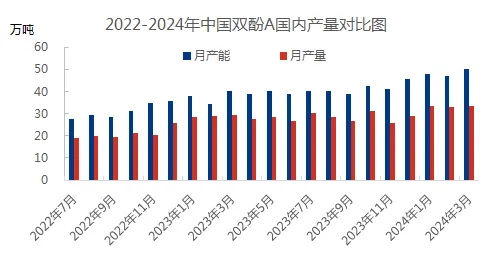

3、크레졸의 글로벌 및 중국 시장 패턴

메타크레졸의 전 세계 생산량은 연간 6만 톤을 초과하며, 그중 독일의 랑성(Langsheng)과 미국의 사소(Sasso)는 세계 최대 규모의 메타크레졸 생산업체로, 생산량은 모두 연간 2만 톤에 달합니다. 두 회사는 메타크레졸 생산 공정, 품질 관리, 그리고 시장 개발 측면에서 업계를 선도하고 있습니다.

반면, 중국 내 크레졸 생산 기업의 수는 상대적으로 적고, 전체 생산 능력 또한 상대적으로 작습니다. 현재 중국의 주요 크레졸 생산 기업으로는 하이화테크놀로지(Haihua Technology), 둥잉하이위안(Dongying Haiyuan), 안후이스롄(Anhui Shilian) 등이 있으며, 이들의 생산 능력은 전 세계 크레졸 생산 능력의 약 20%를 차지합니다. 이 중 하이화테크놀로지는 중국 최대 메타크레졸 생산 기업으로, 연간 생산 능력은 약 8,000톤입니다. 그러나 실제 생산량은 원자재 수급 및 시장 수요 등 다양한 요인으로 인해 변동됩니다.

4、수급상황 및 수입의존도

중국 크레졸 시장의 수급 상황은 다소 변동성이 있습니다. 최근 몇 년간 국내 크레졸 생산량은 안정적인 성장을 유지해 왔지만, 생산 공정의 한계와 하류 시장 수요 증가로 인해 여전히 상당한 공급 부족이 존재합니다. 따라서 중국은 국내 시장의 부족분을 메우기 위해 매년 다량의 메타크레졸을 수입해야 합니다.

통계에 따르면 2023년 중국의 크레졸 생산량은 약 7,500톤, 수입량은 약 225톤에 달했습니다. 특히 2022년에는 국제 시장 가격 변동과 국내 수요 증가로 인해 중국산 크레졸 수입량이 2,000톤을 돌파했습니다. 이는 중국 크레졸 시장이 수입 자원에 크게 의존하고 있음을 시사합니다.

5、시장 가격 동향 및 영향 요인

메타크레졸 시장 가격은 국제 시장 가격 동향, 국내 수급 상황, 생산 공정 비용, 그리고 국제 무역 정책 등 다양한 요인의 영향을 받습니다. 지난 몇 년간 메타크레졸의 전체 시장 가격은 변동폭이 큰 상승세를 보였습니다. 최고가는 톤당 27,500위안을 기록한 반면, 최저가는 톤당 16,400위안으로 하락했습니다.

국제 시장 가격은 크레졸 국내 가격에 상당한 영향을 미칩니다. 중국과 크레졸 시장의 공급 격차가 크기 때문에 수입 가격이 국내 가격 결정 요인으로 작용하는 경우가 많습니다. 그러나 국내 생산 증가와 산업 체인의 개선으로 국내 가격의 지배력이 점차 회복되고 있습니다. 한편, 국내 생산 공정 개선 및 원가 관리 또한 시장 가격에 긍정적인 영향을 미치고 있습니다.

또한, 반덤핑 정책 시행은 메타크레졸 시장 가격에도 일정 영향을 미칩니다. 예를 들어, 중국은 미국, 유럽연합, 일본산 수입 메타크레졸에 대한 반덤핑 조사를 개시하여 이들 국가의 메타크레졸 제품이 중국 시장에 진입하는 것을 어렵게 만들었습니다. 이는 세계 메타크레졸 시장의 수급 패턴과 가격 동향에 영향을 미치고 있습니다.

6、하류 시장 동인 및 성장 잠재력

정밀 화학 산업의 중요한 중간체로서 메타크레졸은 광범위한 다운스트림 용도를 가지고 있습니다. 최근 몇 년 동안 다운스트림 멘톨 및 살충제 시장의 급속한 성장에 따라 메타크레졸에 대한 시장 수요 또한 지속적인 성장세를 보이고 있습니다.

멘톨은 중요한 향신료 성분으로서 일상 화학 산업에서 광범위하게 활용되고 있습니다. 삶의 질에 대한 사람들의 추구와 일상 화학 제품 시장의 지속적인 성장에 따라 멘톨에 대한 수요 또한 증가하고 있습니다. 멘톨 생산의 주요 원료 중 하나인 m-크레졸에 대한 시장 수요 또한 증가하고 있습니다.

또한, 농약 산업은 메타크레졸의 중요한 응용 분야 중 하나입니다. 환경 의식 향상과 농약 산업의 개선 및 업그레이드에 따라, 효율적이고 독성이 낮으며 환경 친화적인 농약 제품에 대한 수요가 지속적으로 증가하고 있습니다. 다양한 농약 생산의 중요한 원료로서 메타크레졸에 대한 시장 수요는 앞으로도 계속 증가할 것입니다.

멘톨 및 살충제 산업 외에도 m-크레졸은 VE 및 기타 분야에서도 광범위하게 활용되고 있습니다. 이러한 분야의 급속한 발전은 메타크레졸 시장에도 광범위한 성장 기회를 제공합니다.

7、미래 전망 및 제안

앞으로 중국 크레졸 시장은 수많은 기회와 도전에 직면해 있습니다. 국내 생산 공정의 지속적인 최적화와 다운스트림 시장의 지속적인 확장으로 메타크레졸 산업의 성장 잠재력이 더욱 두드러지고 있습니다. 중국 크레졸 산업은 어려움에도 불구하고, 넓은 발전 전망을 가지고 있습니다. 기술 혁신 강화, 국제 시장 확대, 다운스트림 기업과의 협력 강화, 그리고 정부 지원 확보를 통해 중국 크레졸 산업은 앞으로 더욱 안정적이고 지속 가능한 발전을 이룰 것으로 기대됩니다.

게시 시간: 2024년 4월 3일