3월에는 하류 비스페놀 A 제품 공장 유지 보수의 일환으로, 그리고 터미널 가동 부족의 일환으로, 페놀 시장의 단기적인 수급 압박이 증가했지만, 최근 원유 선물 가격이 상승하면서 페놀 원료인 순수 벤젠과 프로필렌의 상단 가격이 반등했습니다. 비용의 하향 전송 강도, 비용과 수급 게임, 매수 및 매도 플레이트 절단, 상승 휴식은 여전히 도움이 필요합니다.

3월, 얀산 석유화학 동부 페놀케톤 유닛이 재가동됨에 따라 저장 석유화학 2호 페놀케톤 유닛은 생산량 증가에 직면했으며, 나머지 국내 페놀케톤 유닛은 이번 달 정비 중단 계획이 없어 국내 페놀케톤 유닛의 전체 가동률은 높은 수준을 유지하고 있어 페놀 시장 국내 공급 측면은 전월 대비 크게 증가할 것으로 예상됩니다. 그러나 레보이 케미컬 산하 2개 비스페놀 A 유닛이 정비 기간에 돌입하여 상류 페놀케톤 유닛은 당분간 가동이 계획되지 않았습니다. 저장 석유화학 비스페놀 A 유닛은 3월 3일부터 정비를 중단하고 재가동 시기를 확정할 예정입니다. 춘절 연휴로 하류 공장의 가동 재개가 늦어지면서 북부 지역 일부 하류 공장의 가동 재개 시점이 3월 중순으로 연기될 것으로 알려졌습니다.

페놀 시장의 수급 압력이 단기간 증폭되어 3월 초순 페놀 시장은 약세를 보였지만 2월 말에는 하락세를 이어가며 업계의 약세 분위기가 점차 거세졌습니다. 그러나 국제 정세의 영향으로 원유 선물 가격이 잇따라 고점을 돌파하면서 페놀 시장을 견인하여 제품인 순수 벤젠과 프로필렌 가격이 반등하였고, 페놀 시장은 소폭 상승세를 보인 후 하락세가 멈춘 것으로 보입니다.

최근 페놀 시장의 데이터 변화를 살펴보면, 원가 하락 추세가 완만하게 나타나고 있으며, 제품 단가가 높아질수록 상승폭이 상대적으로 작습니다. 이는 한편으로는 저가 제품의 수급 펀더멘털이 여전히 개선되어야 함을 보여주는 반면, 다른 한편으로는 하류 구매자들은 원가 상승의 지속 가능성에 대해 관망하는 태도를 보이고 있음을 보여줍니다.

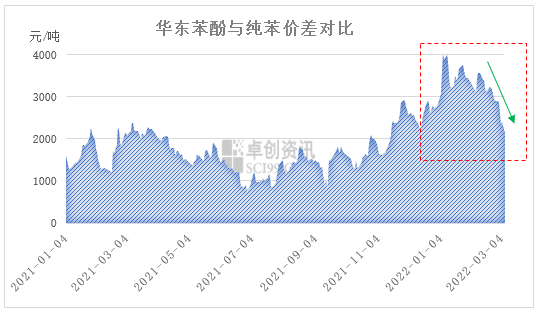

현재 동중국 페놀과 순수 벤젠 스프레드는 빠르게 하락하고 있습니다. 3월 7일 종가 기준 동중국 페놀 시장은 10,900~11,000위안/톤, 동중국 순수 벤젠 시장은 8,750~8,850위안/톤으로 마감했습니다. 두 가격 간 스프레드는 2,150위안/톤으로 회복되었습니다. 단기적으로는 순수 벤젠 가격 상승 또는 가격 상승 지연으로 원유 선물 가격이 상승했지만, 페놀 시장은 상대적으로 부진한 상황입니다. 두 가격 간 스프레드는 지속적으로 축소될 것으로 예상되며, 페놀 시장에 대한 지연 비용 지원의 영향은 점차 강화될 것입니다.

현재 유럽과 미국 원유 선물 가격은 2008년 이후 최고치로 상승했습니다. 브렌트유 선물은 장중 배럴당 140달러에 육박하며 원유 가격 상승으로 정유 하류 지역의 원가 압박이 커지고 있습니다. 페놀과 순수 벤젠 스프레드는 점차 좁혀지고 있으며, 원가 측면에서는 페놀 시장의 역할이 커지면서 페놀 가격 상승 추세가 예상됩니다. 하지만 수급 펀더멘털 측면에서 단기적인 페놀 수급 압력은 여전히 큽니다. 특히 북부 시장에서 최근 북부에서 유입된 상품은 한편으로는 시장 가격 상승세를 억제하는 반면, 다른 한편으로는 북부 시장 재고 압박을 반영하고 있습니다. 단기적인 원가 및 수급 게임, 매매 판가 하락, 상승 돌파는 여전히 도움이 필요합니다.

게시 시간: 2022년 3월 9일