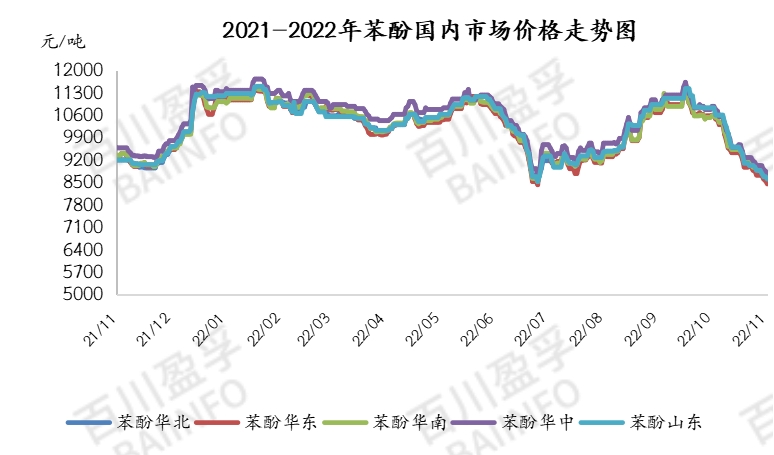

11월 이후 국내 페놀 가격은 지속적으로 하락세를 보이며 주말 평균 가격은 톤당 8,740위안을 기록했습니다. 전반적으로 이 지역의 운송 저항은 지난주에도 지속되었습니다. 운송업체의 선적이 차단되었을 때, 페놀 가격은 신중하고 낮은 수준으로 유지되었고, 하류 터미널 기업들의 구매력이 약화되었으며, 현장 배송이 부족했고, 실제 주문에 대한 후속 조치도 제한적이었습니다. 지난 금요일 정오 기준, 페놀 가격은페놀주류시장 가격은 톤당 8,325위안으로 지난달 같은 기간보다 21.65% 하락했습니다.

지난주 유럽, 아메리카, 아시아의 페놀 국제 시장 가격은 약세를 보인 반면, 아시아 페놀 가격은 하락했습니다. 중국의 페놀 CFR 가격은 톤당 55달러 하락한 1,009달러, 동남아시아 CFR 가격은 톤당 60달러 하락한 1,134달러, 인도 페놀 가격은 톤당 50달러 하락한 1,099달러를 기록했습니다. 미국 시장의 페놀 가격은 안정세를 유지했고, FOB 미국 걸프 가격은 톤당 1,051달러로 안정화되었습니다. 유럽 시장의 페놀 가격은 상승했고, FOB 로테르담 가격은 톤당 243달러 하락한 1,287달러, 북서유럽의 FD 가격은 톤당 221유로 상승한 1,353유로를 기록했습니다. 국제 시장은 가격 하락이 주도했습니다.

공급 측면: 닝보의 65만 톤/년 페놀·케톤 공장이 유지보수를 위해 가동이 중단되었고, 창수의 48만 톤/년 페놀·케톤 공장도 유지보수를 위해 가동이 중단되었으며, 후이저우의 30만 톤/년 페놀·케톤 공장도 재가동되어 페놀 시장에 부정적인 영향을 미쳤습니다. 이러한 추세는 현재도 지속되고 있습니다. 지난주 초 국내 페놀 공장의 재고는 지난주 말 대비 감소하여 2만 3천 톤으로, 지난주 말 대비 17.3% 감소했습니다.

수요 측면: 이번 주 터미널 공장의 구매 상황이 좋지 않고, 화주들의 심리가 불안정하며, 공급이 지속적으로 약화되고, 시장 회전율이 부족합니다. 이번 주 말 기준 페놀의 평균 매출 총이익은 전주 대비 톤당 약 700위안 감소했으며, 이번 주 평균 매출 총이익은 톤당 약 500위안이었습니다.

비용 측면: 지난주 국내 순수 벤젠 시장은 하락세를 보였습니다. 국내 순수 벤젠 시장 가격은 지속적으로 하락했고, 스티렌 가격은 약세를 보였으며, 시장 심리는 공허하고 거래는 신중했으며, 거래량은 평균 수준을 유지했습니다. 금요일 오후 현물 마감 협상 가격은 톤당 6,580~6,600위안을 기록했습니다. 산둥 순수 벤젠 시장의 가격 중심은 하락했고, 하류 수요 지지는 약화되었으며, 정유업체의 심리도 약화되었고, 지역 정유 업체의 공급은 지속적으로 감소했습니다. 주요 기준 가격은 톤당 6,750~6,800위안이었습니다. 원가는 페놀 시장을 지탱하기에 충분하지 않았습니다.

이번 주, 창수에 위치한 48만 톤/년 규모의 페놀 및 케톤 공장이 재가동될 예정이며, 공급 측면은 개선될 것으로 예상됩니다. 하류 수요는 여전히 구매가 필요한 상태이며, 이는 페놀 시장을 뒷받침하기에는 부족합니다. 원료인 순수 벤젠 가격은 지속적으로 하락할 가능성이 있고, 프로필렌 주류 시장 가격은 안정적으로 유지될 것으로 예상됩니다. 주류 시장 가격은 톤당 7,150~7,400위안 사이에서 변동할 것으로 예상되며, 원가 지원도 부족할 것으로 예상됩니다.

전반적으로 페놀, 케톤 기업의 공급은 증가했으나 수요 측면이 부진하고, 수급 기본이 취약한 상황에서 협상 분위기가 부족해 페놀의 단기 약세가 정리됐다.

켐윈는 중국 상하이 푸둥 신구에 위치한 화학 원료 무역 회사로, 항구, 터미널, 공항 및 철도 운송망을 갖추고 있으며, 상하이, 광저우, 장인, 대련, 닝보, 저우산에 화학 및 위험 화학 창고를 보유하고 있으며, 연중 5만 톤 이상의 화학 원료를 저장하고 있어 공급이 충분하며, 구매 및 문의를 환영합니다. chemwin 이메일:service@skychemwin.com왓츠앱: 19117288062 전화: +86 4008620777 +86 19117288062

게시 시간: 2022년 11월 28일