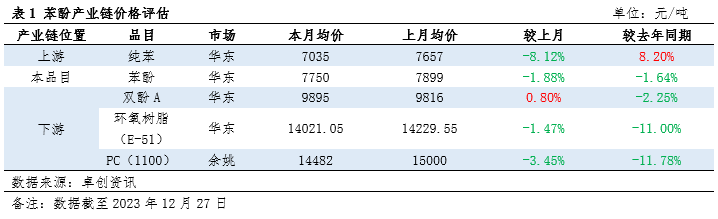

1、가격페놀산업 체인은 상승보다 하락이 더 컸다

12월에는 페놀과 그 상·하류 제품 가격이 전반적으로 상승보다 하락하는 추세를 보였습니다. 두 가지 주요 이유는 다음과 같습니다.

1. 비용 지원 부족: 상류 순수 벤젠 가격이 크게 하락했습니다. 이번 달 바닥을 찍고 반등했지만, 주요 항구의 재고 누적으로 인해 가격 상승세가 다소 주춤한 상황입니다. 이로 인해 하류 부문의 비용 지원이 제한됩니다.

2. 수요와 공급의 불균형: 하류 수요의 전반적인 성과는 부진하며, 특히 일부 산업에서 신규 생산 능력이 방출되면서 수요와 공급의 불균형이 발생하고 제품 가격이 하락합니다.

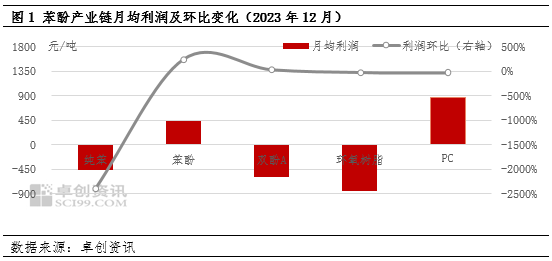

2. 산업 전반의 수익성

1. 전반적인 수익성이 낮음: 12월에는 페놀과 상류, 하류 산업 체인의 이익이 변동하여 전반적인 수익성이 상대적으로 낮았습니다.

2. 페놀 케톤 산업 수익성 개선: 이달 페놀 케톤 설비의 정기적인 정비로 공급 감소가 일부 기업에 긍정적인 영향을 미쳤습니다. 한편, 상류 순수 벤젠의 평균 가격 하락은 원가 부담을 완화했습니다.

3. 에폭시 수지 산업은 가장 큰 손실을 입었습니다. 비스페놀 A의 공급이 부족하여 시장 가격이 소폭 상승했지만, 비수기와 비용 압박으로 인해 에폭시 수지 산업의 수익성이 좋지 않았습니다.

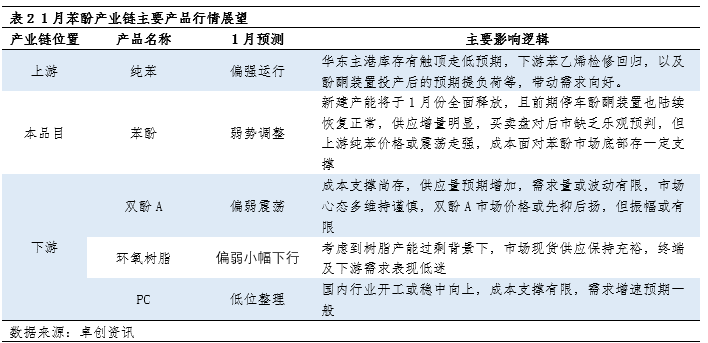

3、시장 전망1월 페놀 산업 체인을 위한

1월에는 페놀 산업 체인의 시장 추세가 상승과 하락이 혼재된 추세를 보일 것으로 예상됩니다.

1. 순수 벤젠의 상류 강세: 동부 주요 항구의 재고가 증감할 것으로 예상되며, 하류 수요도 개선되어 순수 벤젠 가격에 어느 정도 뒷받침이 될 것으로 보입니다.

2. 하류 산업의 압력은 변함없이 유지됩니다. 스티렌, 페놀 케톤 등 일부 산업의 유지 보수로 수요는 개선되겠지만, 하류 산업의 공급과 수요 압력은 여전히 존재하며, 신규 생산 능력의 지속적인 출시로 가격이 더욱 하락할 가능성이 있습니다.

3. 시장의 전반적인 하향 공간은 제한적입니다. 비용 측면의 편익의 전달 효과는 시장의 전반적인 하향 공간을 제한할 수 있습니다.

요약하자면, 페놀 산업 체인은 12월에 비용과 수요 공급이라는 이중 압력에 직면하여 전반적인 수익성이 저하되었습니다. 1월 시장은 등락이 혼재된 모습을 보일 것으로 예상되지만, 전반적인 하락 폭은 제한적일 수 있습니다.

게시 시간: 2024년 1월 2일