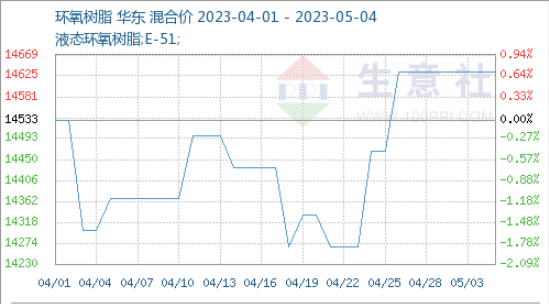

4월 중·초반 에폭시 수지 시장은 여전히 부진했습니다. 월말에는 원자재 가격 상승의 영향으로 에폭시 수지 시장이 돌파구를 찾아 상승했습니다. 월말 화동 지역의 주요 협상 가격은 톤당 14,200~14,500위안, 황산 지역 솔리드 에폭시 수지 시장의 협상 가격은 톤당 13,600~14,000위안이었습니다. 지난주에는 톤당 약 500위안 상승했습니다.

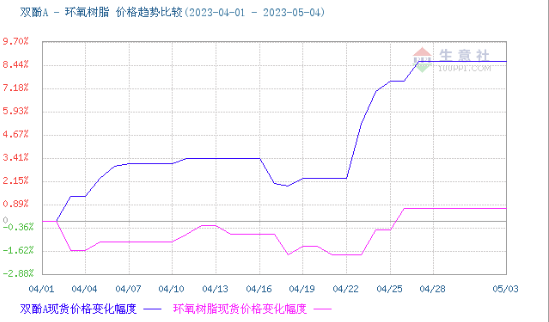

이중 원료 가열로 원가 경쟁력 강화. 원료 비스페놀 A 시장은 상당한 성장세를 보였습니다. 연휴 전, 부족한 현물 공급으로 시장 호가는 1만 위안을 빠르게 돌파했습니다. 월말 기준, 시장 비스페놀 A 협상 가격은 톤당 1만 50위안으로 화학 업계 가격표 상위권에 올랐습니다. 공급 압박도 크지 않고 이익률도 높지 않지만, 가격이 1만 위안으로 상승한 이후 하류 조달 속도가 둔화되었습니다. 연휴가 다가오면서 시장의 실제 주문량에 대한 후속 조치가 필요하고, 대량 주문은 감소하고 있습니다. 그러나 비스페놀 A 시장의 상승세는 하류 에폭시 수지에 긍정적인 영향을 미치고 있습니다.

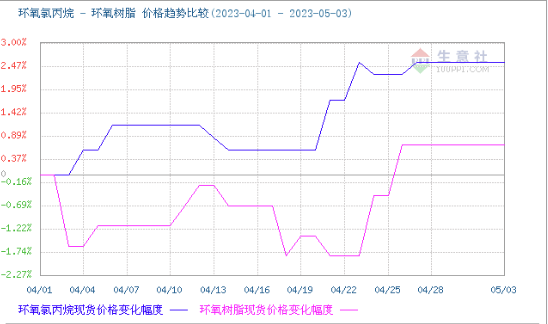

4월 말, 원료인 에피클로로히드린 가격도 큰 폭으로 상승했습니다. 4월 20일 시장 협상 가격은 톤당 8,825위안이었고, 월말 시장 협상 가격은 톤당 8,975위안이었습니다. 연휴 전 거래는 다소 약세를 보였지만, 비용 측면에서는 여전히 에폭시 수지 하류 시장에 긍정적인 영향을 미치고 있습니다.

시장 전망에 따르면, 에폭시 수지 시장은 5월 초 강세를 유지했습니다. 비용 측면에서 에폭시 수지의 주요 원재료인 비스페놀 A와 에피클로로히드린은 단기적으로 여전히 비교적 높은 수준을 유지하고 있으며, 비용 측면에서도 어느 정도 지지를 받고 있습니다. 수급 측면에서는 시장 전체의 재고 압력이 크지 않으며, 공장과 유통업체들은 여전히 가격 상승에 대한 기대감을 유지하고 있습니다. 수요 측면에서는 수지 제조업체들이 연휴 전에 주문을 늘리고 연휴 이후에 납품을 시작했으며, 수요는 안정적으로 유지되고 있습니다. 5월 말 시장에는 하방 위험이 있었습니다. 공급 측면에서는 동잉(東英)과 방(邦)의 연간 8만 톤 규모의 액상 에폭시 수지 시장이 지속적으로 부담을 증가시켜 투자 시장이 확대되고 있습니다. 저장(浙江) 지허(治和)의 신규 10만 톤/년 에폭시 수지 공장이 시운전에 들어갔고, 장쑤(江蘇) 루이헝(瑞衡)의 연간 18만 톤/년 공장이 재가동되었습니다. 공급은 지속적으로 증가했지만, 수요를 크게 개선하기는 어렵습니다.

요약하자면, 국내 에폭시 수지 시장은 5월에 상승세를 보이다가 하락하는 추세를 보일 것으로 예상됩니다. 액상 에폭시 수지의 협상 시장 가격은 톤당 14,000~14,700위안, 고상 에폭시 수지의 협상 시장 가격은 톤당 13,600~14,200위안입니다.

게시 시간: 2023년 5월 4일