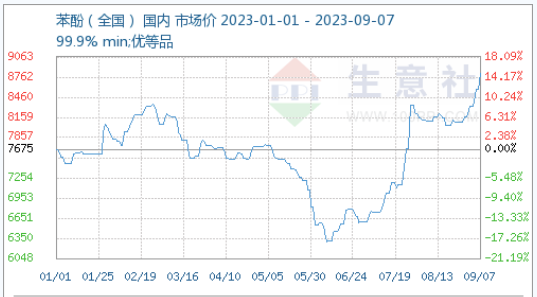

2023년 국내 페놀 시장은 처음에는 하락 후 상승하는 추세를 보였으며, 8개월 동안 가격은 급락과 상승을 반복했습니다. 이는 주로 자체 수급 및 원가의 영향을 받았습니다. 1~4개월 동안 시장은 큰 변동을 보였으며, 5월에는 큰 폭으로 하락하고 6~7월에는 큰 폭으로 상승했습니다. 8월에는 협상 중심가가 톤당 8,000위안 안팎에서 등락을 거듭했고, 9월에는 상승세를 이어가며 8,662.5위안/톤으로 연중 최고치를 경신했습니다. 전년 동기 대비 12.87% 상승했고, 최대 폭은 37.5%였습니다.

7월 상승세 이후 8월 시장은 고점을 찍고 등락을 거듭했으며, 9월에도 상승세가 이어지고 있습니다. 9월 6일 기준 전국 시장 평균 가격은 톤당 8,662.5위안으로, 6월 9일 최저치인 톤당 6,300위안 대비 누적 37.5% 상승했습니다.

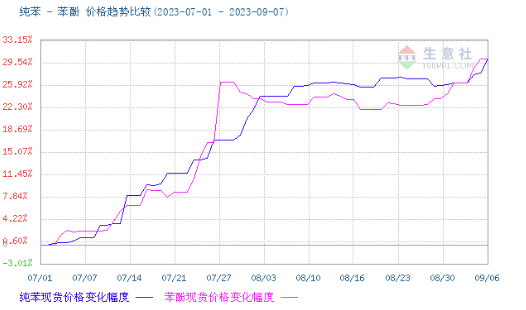

6월 9일부터 9월 6일까지 각 지역의 페놀 공급량은 다음과 같습니다.

동부 중국 지역: 가격은 톤당 6,200위안에서 8,700위안으로 2,500위안 상승했습니다.

산둥 지역: 가격이 톤당 6,300위안에서 8,600위안으로 2,300위안 상승했습니다.

연산 주변 지역: 가격은 톤당 6,300위안에서 8,700위안으로 2,400위안 상승했습니다.

남부 중국 지역: 가격은 톤당 6,350위안에서 8,750위안으로 2,400위안 상승했습니다.

페놀 시장의 성장은 주로 다음 요인에 의해 영향을 받습니다.

공장에서 상장 가격을 인상하고 국내 무역 화물의 항구 도착이 지연되었습니다. 중국석유화학(Sinopec)의 동부 페놀 시장은 톤당 100위안 상승하여 8,500위안/톤을 기록했고, 중국북부 페놀 시장도 톤당 100위안 상승하여 8,500위안/톤을 기록했습니다. 9월 7일, 리화이(Lihuayi)의 페놀 가격은 톤당 8,700위안 상승했습니다. 하반기 공장들의 수차례 가격 인상 이후, 시장에는 현물 거래 압력이 크지 않았고, 상인들은 판매를 꺼리며 더 높은 가격을 제시했습니다. 8월 말, 발효를 위해 국내 무역 화물이 항구에 도착하는 것이 지연되었고, 페놀 항구의 재고 부족으로 공급이 부족하여 시장이 상승세를 보였습니다.

강력한 원가 지원. 원자재 시장이 상승하여 순수 벤젠 가격은 톤당 8,000~8,050위안으로 협상되었습니다. 다운스트림 스티렌 부문의 이익이 회복되었고 공장 조달도 증가했습니다. 최근 순수 벤젠 가격이 급등하면서 원가 지원이 확대되었고 공장 원가도 상승했습니다. 적극적인 가격 인상은 시장 가격에 부합하는 조치입니다.

터미널에서 높은 가격을 쫓는 데는 신중해야 하며, 수요가 많은 곳을 우선시하고, 거래량을 제한해야 합니다.

페놀 시장은 단기적으로 높은 수준을 유지할 것으로 예상되며, 협상 가격은 톤당 8,550위안에서 8,750위안 사이로 형성될 것으로 예상됩니다. 그러나 장쑤 루이헝 2단계 공장의 생산 현황과 하류 페놀 수지의 고온 비수기 추세에 주목할 필요가 있으며, 이는 수요에 영향을 미칠 수 있습니다. 또한, 원가 경쟁력은 여전히 유지되고 있지만, 하류 부문에서 높은 가격에 대한 저항이 있을 수 있습니다.

게시 시간: 2023년 9월 7일