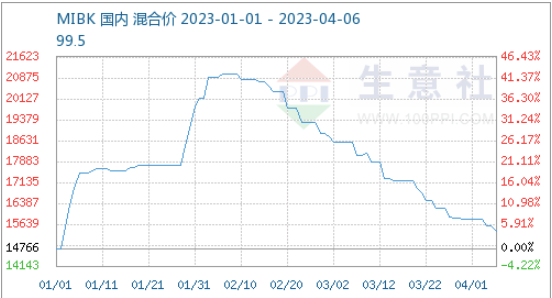

1분기 MIBK 시장은 급등 후 하락세를 지속했습니다. 유조선 출고가는 톤당 14,766위안에서 21,000위안으로 1분기 중 가장 큰 폭인 42% 상승했습니다. 4월 5일 기준, 톤당 15,400위안으로 하락하여 전년 동기 대비 17.1% 하락했습니다. 1분기 시장 동향의 주요 원인은 국내 생산량의 큰 폭 감소와 투기적 요인이 컸습니다. 수입 물량의 빠른 보충과 신규 장비 가동으로 예상되었던 공급 부족이 완화되었고, 고가 원자재의 수용이 제한되면서 수요는 여전히 부진했습니다. 2분기에는 MIBK 시장이 약세 조정 국면에 접어들 것으로 예상됩니다.

원자재 조달 수요 감소로 주요 하류 산화방지제 업체들이 가동 중단 계획을 세울 가능성이 있습니다. 하류 작업 재개 지연, 원자재 MIBK 부족, 침체된 최종 제조 업계의 고가 MIBK 수용 제한, 그리고 트레이더들의 선적 압력이 거세지고 있습니다. 기대치 개선이 어려운 가운데, 현장 주문은 지속적으로 감소하고 있으며, 대부분의 거래는 후속 조치가 필요합니다. 2분기에도 최종 수요 개선이 여전히 어려운 가운데, 4020 산화방지제 업계는 가동 중단 계획을 세울 가능성이 있습니다. MIBK의 장기적인 하락세로 하방 압력이 줄어들고 있으며, 적절한 재고 시장 순환적 되돌림이 있을 수 있습니다. 현물 거래 전략은 상업용 사회 상품 시장 분석 시스템을 활용하여 활용할 수 있으며, 현물 거래 전략은 사이클 가격을 고가, 중가, 중가, 저가의 다섯 가지 수준으로 분류하고, 현재 가격 위치에 따라 재고 거래 전략을 수립합니다.

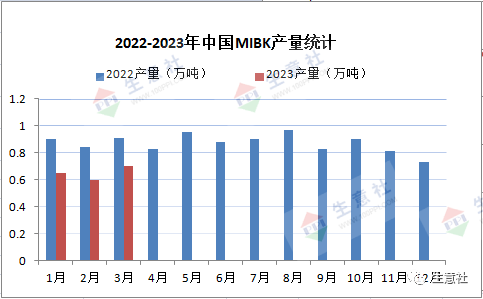

수입량은 충분히 보충되었고 MIBK는 2월-3월에 완전히 떨어졌습니다. 2022년 12월 25일에 전장 리창롱 5만 톤/년 MIBK 시설이 폐쇄된 이후 월별 손실은 45만 톤이었습니다. 이 사건은 과대 광고 요소 때문에 MIBK 시장에 상당한 영향을 미쳤습니다. 1분기 국내 생산량은 약 2만 톤으로 전년 동기 대비 26% 감소했습니다. 위 차트에서 볼 수 있듯이 MIBK 생산량은 1분기에 감소했습니다. 그러나 닝보 주화, 장자강 카일링 등 총 3만 톤 규모의 생산에 투입된 장비가 보충되었고 수입 공급의 보충 속도가 가속화되었습니다. 1월 MIBK 수입량은 125% 증가했고 2월 총 수입량은 5,460톤으로 전년 동기 대비 123% 증가한 것으로 알려졌습니다. 국내 공급 부족의 영향으로 가격이 급등했고, 1분기 수입은 크게 증가하여 국내 공급에 큰 영향을 미쳤습니다. 2분기에는 사회적 재고가 충분했고 공급 측면은 여전히 여유로웠습니다.

1분기 MIBK 시장은 급등락을 거듭하다가 결국 냉수요로 인해 시장 가격이 점차 합리적인 수준으로 회복되었습니다. 4월 국내 공급 변동은 제한적이지만, 단기적인 예상치 못한 정비가 있을 수 있으며, 현재 기업 재고는 충분한 반면 수입은 다소 감소할 가능성이 있고, 전체 공급은 소폭 감소했습니다. 4월에는 수요에 대한 신뢰가 심각하게 부족하고, 원가 요인이 원자재 가격 상승을 견뎌냈으며, 보유주들도 사고방식을 바꾸면서 이익과 출하량이 증가했습니다. 그러나 전반적으로 하류 재고가 적기 때문에 생산 수요를 유지하기 위해 추후 보충이 있을 수 있으며, 2분기에는 가격 하락 또는 바닥권 움직임이 나타나고 있어 2분기 수요 개선이 쉽지 않을 것으로 예상됩니다. 노화 방지제 또는 가동 중단이 예상되며, 수요 부진으로 4월 MIBK는 약세 조정기를 거쳐 점차 바닥을 찍을 것으로 예상됩니다.

게시 시간: 2023년 4월 7일