3분기에는 아크릴로니트릴 시장의 수급이 약세를 보였고, 공장 원가 압박이 뚜렷했으며, 시장 가격은 하락 후 반등했습니다. 4분기에는 아크릴로니트릴의 하류 수요가 증가할 것으로 예상되지만, 자체 생산 능력은 지속적으로 확대될 것으로 예상됩니다.아크릴로니트릴 가격낮은 수준으로 유지될 수 있습니다.

아크릴로니트릴 가격 3분기 하락 후 반등

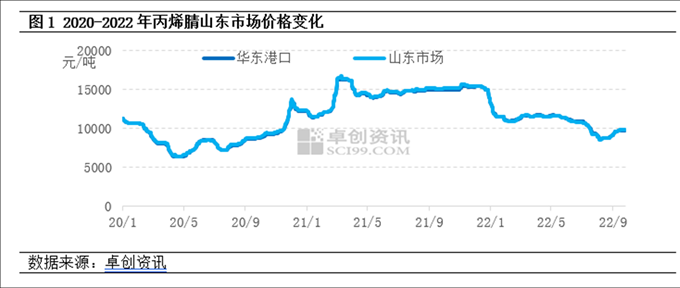

2022년 3분기는 022년 3분기 감소 후 상승세를 보였습니다. 3분기에는 아크릴로니트릴 수급이 점차 감소했지만, 공장 원가 압박이 뚜렷했습니다. 제조업체의 유지보수 및 부담 경감 작업이 증가하면서 가격 심리가 크게 개선되었습니다. 올해 상반기 아크릴로니트릴 생산량이 39만 톤으로 증가한 후, 하류 부문은 ABS 에너지만 75만 톤으로 증가했고, 아크릴로니트릴 소비량은 20만 톤 미만으로 증가했습니다. 아크릴로니트릴 업계의 공급이 부족한 상황에서 시장 거래 중심은 2분기에 비해 소폭 감소했습니다. 9월 26일 기준, 3분기 산둥 아크릴로니트릴 시장 평균 가격은 톤당 9,443위안으로 전월 대비 16.5% 하락했습니다.

공급 측면: 올해 상반기 리화이진(Lihua Yijin)은 26만 톤의 석유를 정제했고, 천진치샹(Tianchen Qixiang)의 신규 생산 능력은 13만 톤이었습니다. 하류 수요 증가율은 공급보다 낮았습니다. 올해 2월 이후 아크릴로니트릴 공장들은 지속적인 적자를 기록했고, 일부 제조업체들의 투자 심리도 위축되었습니다. 3분기에는 장쑤 실방(Jiansu Silbang), 산둥 크루얼(Shandong Kruer), 지린 석유화학(Jilin Petrochemical), 천진치샹(Tianchen Qixiang)의 아크릴로니트릴 설비가 대거 수리되면서 업계 생산량이 전월 대비 크게 감소했습니다.

수요측면: ABS 수익성이 크게 약화되어 7월에는 손실을 기록하기도 했고, 제조업체들의 착공 의지도 크게 약화되었습니다. 8월에는 여름철 무더위가 심해 아크릴아마이드 공장의 가동률이 소폭 하락했습니다. 9월에는 동북아크릴섬유공장이 전면 정비되면서 업계 가동률이 30% 미만으로 떨어졌습니다.

비용: 주원료인 프로필렌과 합성암모니아의 평균가격은 각각 11.8%, 25.1% 하락했다.

아크릴로니트릴 가격은 4분기에도 낮은 수준을 유지할 것으로 보인다.

공급 측면: 4분기에는 랴오닝 진파(Jinfa) 26만 톤, 지화(Jieyang) 13만 톤, CNOOC 동방석유화학(Dongfang Petrochemical) 20만 톤 등 여러 세트의 아크릴로니트릴 생산 라인이 저장 및 생산에 투입될 것으로 예상됩니다. 현재 아크릴로니트릴 업계의 가동률은 상대적으로 낮은 수준으로 떨어졌으며, 4분기 가동률을 크게 낮추기는 어려울 것으로 예상됩니다. 아크릴로니트릴 공급은 증가할 것으로 예상됩니다.

수요 측면: 하류 ABS 생산능력이 집중적으로 확대되고 있으며, 신규 생산능력은 약 260만 톤으로 추산됩니다. 또한, 부타디엔 아크릴로니트릴 라텍스 신규 생산능력 20만 톤이 투입될 예정이며, 아크릴로니트릴 수요는 증가할 것으로 예상되지만, 수요 증가분이 공급 증가분을 밑돌아 기본적인 지원이 상대적으로 제한적입니다.

비용 측면에서는 주요 원료인 프로필렌과 합성 암모니아 가격이 상승 후 하락할 것으로 예상되며, 3분기 평균 가격은 큰 변동이 없을 것으로 예상됩니다. 아크릴로니트릴 공장은 지속적인 적자를 기록했지만, 원가는 여전히 아크릴로니트릴 가격을 지지하고 있습니다.

현재 아크릴로니트릴 시장은 과잉 생산 문제에 직면해 있습니다. 4분기 수요와 공급이 두 자릿수 성장을 기록했음에도 불구하고, 수요 증가율은 공급 증가율보다 낮을 것으로 예상됩니다. 아크릴로니트릴 산업의 공급 부족 상황은 지속되고 있으며, 원가 압박도 여전히 존재합니다. 4분기 아크릴로니트릴 시장은 뚜렷한 낙관적 전망을 보이지 않을 것이며, 가격 또한 낮은 수준을 유지할 가능성이 있습니다.

게시 시간: 2022년 9월 28일