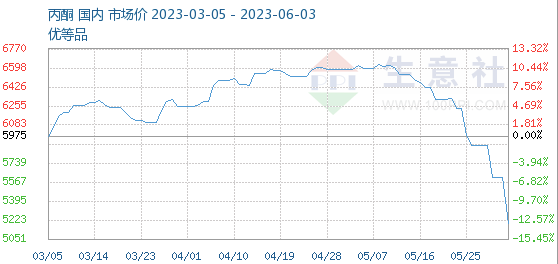

6월 3일 아세톤 기준 가격은 톤당 5,195.00위안으로 이번 달 초(톤당 5,612.50위안) 대비 -7.44% 하락했습니다.

아세톤 시장이 지속적으로 하락세를 보이면서, 이달 초 터미널 공장들은 주로 계약 소화에 집중했고, 선제적 조달이 부족해 단기 실제 주문을 내놓기 어려운 상황이었습니다.

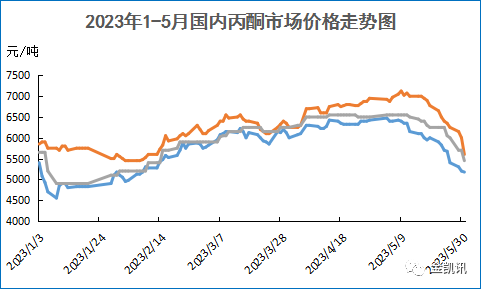

5월 국내 시장 아세톤 가격이 대폭 하락했습니다. 5월 31일 기준 화동 시장의 월평균 가격은 5,965위안 톤으로 전월 대비 5.46% 하락했습니다. 페놀릭 케톤 공장의 집중적인 정비와 2만 5천 톤 수준의 낮은 항만 재고에도 불구하고, 5월 아세톤 전체 공급량은 여전히 낮은 수준을 유지했지만, 하류 수요는 여전히 부진했습니다.

비스페놀 A: 국내 장비의 생산 능력 가동률은 약 70%입니다. 창저우 다화(Cangzhou Dahua)는 연산 20만 톤 공장의 약 60%를 가동하고 있으며, 산둥 루시 케미컬(Shandong Luxi Chemical)은 연산 20만 톤 공장 가동이 중단되었습니다. 상하이 시노펙 산징(Sinopec Sanjing)의 연산 12만 톤 공장은 5월 19일 공단 내 증기 문제로 인해 정비를 위해 가동이 중단되었으며, 약 10일간의 정비가 예상됩니다. 광시 화이(Guangxi Huayi) 비스페놀 A 공장의 생산량은 소폭 증가했습니다.

MMA: 아세톤 시아노히드린 MMA 설비의 가동률은 47.5%입니다. 장쑤 실방, 저장 석유화학 1단계 설비, 리화 이리진 정유 설비의 일부 설비는 아직 재가동되지 않았습니다. 미쓰비시 케미컬 원료(상하이) 설비는 이번 주 정기 점검으로 가동이 중단되어 MMA의 전체 가동 부하가 감소했습니다.

이소프로판올: 국내 아세톤 기반 이소프로판올 기업의 가동률은 41%이고, 카일링 케미컬의 10만 톤/년 공장은 가동이 중단되었습니다. 산둥 다디의 10만 톤/년 설비는 4월 말에 가동이 중단됩니다. 더저우 더톈의 5만 톤/년 설비는 5월 2일에 가동이 중단됩니다. 하이리지아의 5만 톤/년 설비는 저부하로 가동됩니다. 리화이의 10만 톤/년 이소프로판올 설비는 감부하로 가동됩니다.

MIBK: 업계 가동률은 46%입니다. 지린석화의 연 15,000톤 MIBK 설비는 5월 4일 가동이 중단되었지만, 재가동 시점은 불확실합니다. 닝보의 연 5,000톤 MIBK 설비는 5월 16일 정비를 위해 가동이 중단되었다가 이번 주에 재가동되면서 가동 부담이 점차 커지고 있습니다.

하류 수요 약세로 아세톤 시장 출하가 어려워지고 있습니다. 게다가 상류 원자재 시장도 계속 하락하고 있으며, 비용 측면 또한 뒷받침되지 않아 아세톤 시장 가격은 계속 하락하고 있습니다.

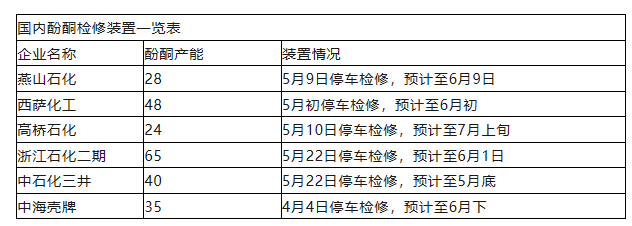

국내 페놀케톤 유지관리 장비 목록

4월 4일 주차 정비로 6월 중 종료 예정

위의 설비 정비 목록을 보면 일부 페놀릭 케톤 설비가 재가동을 앞두고 있으며, 아세톤 기업의 가동 부담이 증가하고 있음을 알 수 있습니다. 또한, 칭다오만 페놀릭 케톤 설비 32만 톤과 후이저우 중신 2기 페놀릭 케톤 설비 45만 톤이 6월부터 7월까지 가동될 예정입니다. 시장 공급 증가가 뚜렷하고 하류 수요가 비수기에 접어들면서 수급 불균형이 여전히 존재합니다.

이번 주에도 시장 개선은 미미할 것으로 예상되며, 추가 하락 위험도 불가피합니다. 수요 신호가 나올 때까지 기다려야 합니다.

게시 시간: 2023년 6월 5일