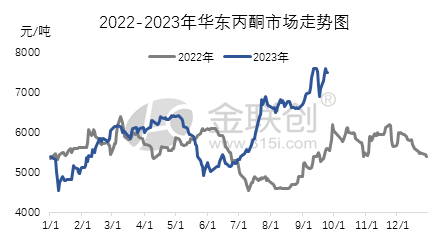

3분기에 중국 아세톤 산업 체인의 대부분 제품은 변동적인 상승 추세를 보였습니다. 이러한 추세의 주요 원동력은 국제 원유 시장의 강력한 성과이며, 이는 다시 상류 원자재 시장의 강력한 추세, 특히 순수 벤젠 시장의 지속적인 상당한 증가를 이끌었습니다. 이러한 상황에서 아세톤 산업 체인의 비용 측면이 가격 상승을 지배하는 반면 아세톤 수입원은 여전히 부족하고 페놀 케톤 산업의 가동률이 낮으며 현물 공급이 부족합니다. 이러한 요인들이 함께 시장의 강력한 성과를 뒷받침합니다. 이 분기에 동중국 시장의 아세톤 고가 가격은 톤당 약 7,600위안, 저가 가격은 톤당 5,250위안이었으며 고가와 저가 가격의 가격 차이는 2,350위안이었습니다.

3분기 국내 아세톤 시장이 지속적으로 상승한 이유를 살펴보겠습니다. 7월 초, 일부 휘발유 원료에 대한 소비세 부과 정책으로 원자재 가격이 견조하게 유지되었고, 순수 벤젠과 프로필렌의 실적도 매우 강세를 보였습니다. 비스페놀 A와 이소프로판올의 하류 시장 또한 다양한 수준의 상승세를 보였습니다. 전반적으로 따뜻한 환경 속에서 국내 화학 시장은 전반적으로 상승세를 보였습니다. 장쑤 루이헝(Ruiheng)에 있는 65만 톤 규모의 페놀 케톤 공장의 낮은 부하와 아세톤 공급 부족으로 인해, 해당 제품을 보유한 공급업체들이 가격을 크게 인상했습니다. 이러한 요인들이 시장의 강한 상승세를 견인했습니다. 그러나 8월부터 하류 수요가 약화되기 시작했고, 기업들은 가격 상승을 주도하는 데 어려움을 겪으며 수익을 포기하는 추세를 보이고 있습니다. 그럼에도 불구하고, 순수 벤젠 시장 호조로 닝보 타이화, 후이저우 중신, 블루스타 하얼빈 페놀케톤 공장들이 정기 보수를 받고 있습니다. 장쑤 루이헝의 65만 톤 페놀케톤 공장이 18일 갑작스럽게 가동을 중단하면서 시장 심리에 긍정적인 영향을 미쳤고, 기업들의 이익 포기 의지도 약화되었습니다. 다양한 요인들이 얽혀 시장 상황은 주로 구간별 변동을 보이고 있습니다.

9월 진입 후 시장은 계속해서 강세를 보였습니다. 국제 원유 시장의 지속적인 상승, 전반적인 환경의 강세 추세, 원료 순수 벤젠 시장의 성장으로 페놀 케톤 산업 체인 제품의 전반적인 증가가 이루어졌습니다. 하류 비스페놀 A 시장의 지속적인 강세로 아세톤에 대한 수요가 증가했고, 재고를 보유한 공급업체는 이 기회를 이용하여 가격을 인상하고 시장 성장을 더욱 촉진했습니다. 또한 항구 재고가 많지 않고 Wanhua Chemical과 Bluestar Phenol Ketone 공장이 유지 보수를 받고 있습니다. 현물 공급은 여전히 부족하며 하류는 주로 수동적으로 수요를 따라잡고 있습니다. 이러한 요인들이 시장 가격의 지속적인 상승을 이끌었습니다. 3분기 말 현재 동중국 아세톤 시장의 종가는 톤당 7,500위안으로 전 분기 말에 비해 2,275위안 또는 43.54% 상승했습니다.

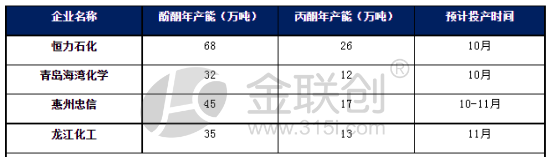

그러나 4분기에는 동중국 아세톤 시장의 추가 상승이 저해될 것으로 예상됩니다. 현재 아세톤 포트 재고가 부족하고 전체 공급이 다소 부족하며 가격이 비교적 견고합니다. 그러나 비용 측면에서 다시 강력한 추진력을 얻기는 어려울 수 있습니다. 특히 4분기에 진입한 후에는 신규 페놀릭 케톤 유닛 생산이 집중되어 공급이 크게 증가할 것입니다. 페놀릭 케톤의 이익률은 양호하지만 정기적인 유지보수를 받는 기업을 제외하고 다른 기업은 고부하 생산을 유지할 것입니다. 그러나 대부분의 신규 페놀릭 케톤 유닛에는 하류 비스페놀 A 유닛이 장착되어 있어 이를 사용하는 하류 기업의 아세톤 외부 판매는 비교적 적습니다. 전반적으로 4분기 초반에는 국내 아세톤 시장이 변동하고 통합될 것으로 예상됩니다. 그러나 공급이 증가함에 따라 후반에는 시장이 약세로 돌아설 수 있습니다.

게시 시간: 2023년 10월 18일