최근 이스라엘-팔레스타인 분쟁의 긴박한 상황으로 전쟁이 격화되면서 국제 유가 변동에 어느 정도 영향을 미쳐 높은 수준을 유지하고 있습니다. 이러한 맥락에서 국내 화학 시장 또한 높은 상류 에너지 가격과 부진한 하류 수요로 타격을 입었으며, 전반적인 시장 실적은 여전히 부진합니다. 그러나 9월 거시경제 데이터는 최근 화학 시장의 부진한 실적과는 달리 시장 상황이 소폭 개선되고 있음을 보여주었습니다. 지정학적 긴장의 영향으로 국제 원유는 여전히 강한 변동성을 보이고 있으며, 비용 측면에서는 화학 시장 바닥이 지지력을 제공하고 있습니다. 그러나 근본적인 관점에서 금, 은 및 기타 원자재에 대한 수요는 아직 폭발적이지 않았으며, 앞으로도 약세를 보일 것이라는 것은 부인할 수 없는 사실입니다. 따라서 화학 시장은 가까운 미래에도 하락세를 지속할 것으로 예상됩니다.

화학 시장은 여전히 부진하다

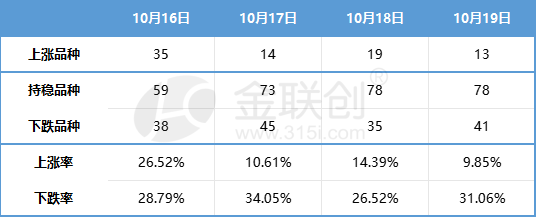

지난주 국내 화학 제품 현물 가격은 약세를 지속했습니다. 금련창(金蓮創)이 모니터링하는 132개 화학 제품 현물 가격은 다음과 같습니다.

데이터 출처: Jin Lianchuang

9월 거시경제지표의 소폭 개선은 최근 화학산업 침체와 상반된다.

국가통계국은 3분기와 9월 경제 지표를 발표했습니다. 소비재 소매 시장이 지속적으로 회복세를 보이고 있고, 산업 생산 활동이 안정적으로 유지되고 있으며, 부동산 관련 지표 또한 소폭 개선 조짐을 보이고 있습니다. 그러나 일부 개선에도 불구하고, 개선 폭은 여전히 제한적이며, 특히 부동산 투자가 크게 감소하여 부동산 시장이 여전히 국내 경제의 발목을 잡고 있습니다.

3분기 GDP 성장률은 전년 동기 대비 4.9%로 시장 예상치를 상회했습니다. 이러한 성장은 주로 소비 주도 요인의 상당한 증가에 기인합니다. 그러나 3분기 4년 누적 성장률(4.7%)은 1분기 4.9%보다 여전히 낮습니다. 또한 GDP 디플레이터는 2분기 -1.5%에서 -1.4%로 소폭 개선되었지만, 여전히 마이너스를 유지하고 있습니다. 이러한 지표들은 경제가 여전히 추가적인 개선이 필요함을 시사합니다.

9월 경제 회복은 주로 대외 수요와 소비에 의해 주도되었지만, 투자는 여전히 부동산의 부정적인 영향을 받았습니다.9월 말 생산은 8월에 비해 회복되었으며, 산업 부가가치와 서비스업 생산 지수는 전년 대비 각각 4.5%와 6.9% 증가하여 8월과 기본적으로 동일합니다.그러나 4년 복합 성장률은 8월 대비 각각 0.3%와 0.4% 포인트 증가했습니다.9월 수요 변화에서 볼 때, 경제 회복은 주로 대외 수요와 소비에 의해 주도됩니다.사회 제로와 수출의 4년 복합 성장률은 8월에 비해 더욱 개선되었습니다.그러나 고정 자산 투자의 복합 성장률 감소는 여전히 주로 부동산의 부정적인 영향에 의해 영향을 받고 있습니다.

화학공학의 주요 하류 분야의 관점에서:

부동산 부문에서는 9월 신규 주택 매매가 전년 대비 감소세가 소폭 개선되는 데 그쳤습니다. 수요와 공급 측면에서 정책 개발을 촉진하기 위해서는 추가적인 노력이 필요합니다. 부동산 투자는 여전히 부진하지만, 신규 주택 건설은 단계적인 개선 추세를 보이고 있으며, 완공 또한 호황을 유지하고 있습니다.

자동차 산업에서 "진주(Jinjiu)" 소매는 전월 대비 플러스 성장세를 이어가고 있습니다. 휴가 여행 수요 증가와 분기 말 프로모션 활동으로 8월 소매 판매량이 사상 최고치를 기록했지만, 9월 승용차 소매 판매량은 전월 대비 플러스 성장세를 이어가며 201만 8천 대를 기록했습니다. 이는 터미널 수요가 여전히 안정적이고 개선되고 있음을 시사합니다.

가전제품 분야에서 내수 수요는 안정적인 수준을 유지하고 있습니다. 통계국 자료에 따르면 9월 소비재 소매 총액은 3조 9,826억 위안으로 전년 동기 대비 5.5% 증가했습니다. 이 중 가전제품과 시청각 장비 소매 총액은 673억 위안으로 전년 동기 대비 2.3% 감소했습니다. 그러나 1월부터 9월까지 소비재 소매 총액은 3조 4,210억 위안으로 전년 동기 대비 6.8% 증가했습니다. 이 중 가전제품과 시청각 장비 소매 총액은 6,345억 위안으로 전년 동기 대비 0.6% 감소했습니다.

9월 거시경제 지표의 소폭 개선은 최근 화학 산업의 부진한 추세와는 상반된다는 점에 주목할 필요가 있습니다. 지표는 개선되고 있지만, 4분기 수요에 대한 업계의 신뢰도는 여전히 상대적으로 부족하며, 10월의 정책 갭 또한 업계가 4분기 정책 지원에 대해 신중한 태도를 보이는 데 영향을 미치고 있습니다.

하단에 지지선이 있고, 화학 시장은 약한 수요로 인해 계속 하락하고 있습니다.

팔레스타인-이스라엘 분쟁은 중동에서 다섯 차례의 소규모 전쟁을 촉발했으며, 단기적으로 해결책을 찾기 어려울 것으로 예상됩니다. 이러한 배경에서 중동 상황의 고조는 국제 원유 시장의 큰 변동으로 이어졌습니다. 비용 관점에서 화학 시장은 이로 인해 어느 정도 바닥 지지를 확보했습니다. 그러나 근본적인 관점에서 현재 금, 은, 텐 수요의 전통적인 성수기임에도 불구하고 수요가 예상대로 폭발적으로 증가하지는 않고 계속 약세를 보이고 있으며, 이는 부인할 수 없는 사실입니다. 따라서 화학 시장은 가까운 미래에도 하락세를 지속할 것으로 예상됩니다. 그러나 특정 제품의 시장 성과는 다를 수 있으며, 특히 원유와 밀접한 관련이 있는 제품은 계속해서 강세를 보일 수 있습니다.

게시 시간: 2023년 10월 23일