1、2023년 옥탄올 시장 생산 및 수요-공급 관계 개요

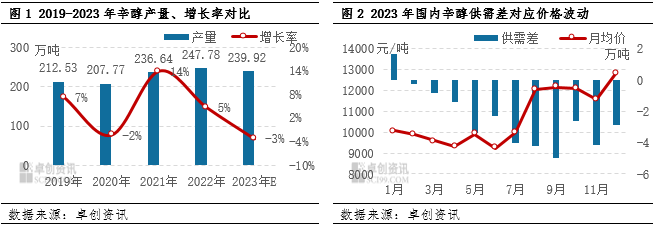

2023년에는 다양한 요인의 영향을 받아옥탄올산업은 생산량 감소와 수급 불균형 확대를 경험했습니다. 주차 및 정비 장비의 잦은 사용으로 국내 생산량이 연간 마이너스 증가를 기록했는데, 이는 수년 만에 보기 드문 현상입니다. 연간 총 생산량은 239만 9200톤으로 추산되며, 2022년 대비 7만 8,600톤 감소했습니다. 생산능력 가동률 또한 2022년 100%를 상회하던 95.09%로 감소했습니다.

설계 용량 252만 3천 톤을 기준으로 계산한 생산 능력 측면에서는 실제 생산 능력은 이보다 높습니다. 그러나 신규 생산 시설의 증가로 생산 능력 기반이 확대된 반면, 쯔보누오오(Zibo Nuo Ao)와 같은 신규 시설은 연말에야 생산을 시작했으며, 닝샤 바이촨(Baichuan)의 생산 용량 출시는 2024년 초로 연기되었습니다. 이로 인해 2023년 옥탄올 산업의 가동률 감소와 생산량 감소가 발생했습니다.

2、옥탄올의 공급과 수요 관계에 대한 심층 분석

1. 생산 감소 및 수급 불균형: 신규 설비 생산이 지연되고 일부 보수 설비가 예정대로 가동되지는 않았지만, 4분기 이후 하류 수요의 꾸준한 증가세가 나타나 옥탄올 시장을 뒷받침했습니다. 7월부터 9월까지는 집중 정비로 인해 공급이 크게 감소했고, 수요 증가로 수급 불균형이 마이너스 수준으로 확대되었습니다.

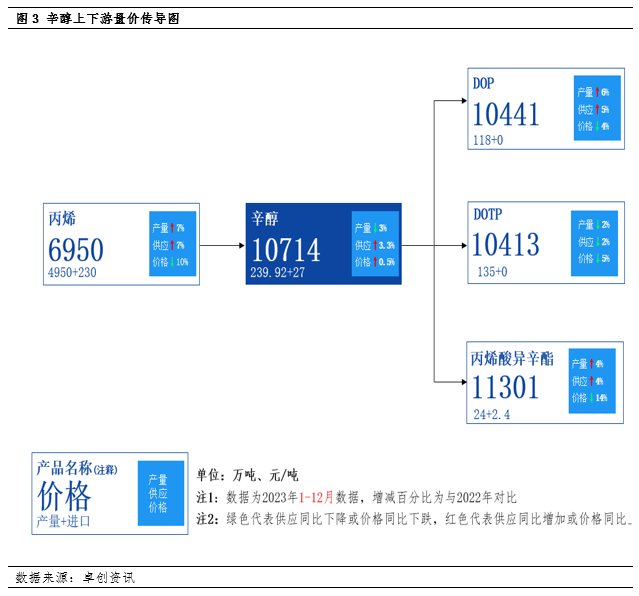

2. 주요 하류 수요 분석: 가소제 시장의 인기가 반등하면서 전체 수요도 상승세를 보이고 있습니다. DOP, DOTP, 이소옥틸 아크릴레이트 등 주요 하류 제품의 수급 현황을 살펴보면, DOP 공급이 크게 증가하고 있으며 총 생산량이 6% 증가하여 옥탄올 소비 증가에 크게 기여하고 있습니다. DOTP 생산량은 약 2% 감소했지만, 실제 옥탄올 소비 수요의 전반적인 변동은 크지 않습니다. 이소옥틸 아크릴레이트 생산량은 4% 증가하여 옥탄올 소비 증가에 기여했습니다.

3. 상류 원료 가격 변동: 프로필렌 공급은 지속적으로 증가하지만, 가격이 크게 하락하여 옥탄올 가격과의 격차가 확대되었습니다. 이는 옥탄올 산업의 원가 부담을 완화하는 동시에 상류 및 하류 운영 추세의 차이를 반영합니다.

3、미래 시장 전망과 신규 생산능력의 불확실성

1. 공급 전망: 2024년 신규 생산능력 가동은 불확실성에 직면할 것으로 예상됩니다. 안칭 슈광(安慶洲岸) 증설 시설과 신규 위성 석유화학 시설의 대부분 가동이 하반기에서 연말 사이에 이뤄질 것으로 예상됩니다. 산둥 젠란(山東建蘭)의 리노베이션 설비 가동이 연말까지 지연될 가능성이 있어 상반기 옥탄올 공급 능력 완화가 어려울 것으로 예상됩니다. 춘계 정기보수 등의 영향으로 옥탄올은 2024년 상반기에도 강세를 유지할 것으로 예상됩니다.

2. 수요 측면의 기대치 상승: 거시경제 및 순환적 관점에서 볼 때, 향후 하류 수요 증가가 예상됩니다. 이는 옥탄올의 타이트한 수급 균형 패턴을 더욱 공고히 하고 시장이 중상위 수준에서 운영될 가능성을 높일 것입니다. 2024년 시장 동향은 초반에는 고점, 후반에는 저점의 추세를 보일 것으로 예상됩니다. 하반기에는 신규 생산능력이 시장 공급에 투입되고 하류 수요의 순환적 감소가 예상됨에 따라 가격 측면에서 일정 조정이 발생할 수 있습니다.

3. 향후 과잉 생산능력 및 시장 집중도 감소: 향후 몇 년 동안 여러 옥탄올 단위의 계획된 생산이 더욱 집중될 것입니다. 동시에 하류 수요 증가는 상대적으로 둔화되고 업계 과잉 상황은 더욱 심화될 것입니다. 향후 옥탄올의 전반적인 운영 집중도는 감소하고 시장 규모는 축소될 것으로 예상됩니다.

4. 세계 원자재 가격 전망: 2024년에는 세계 원자재 가격 하락세가 둔화될 것으로 예상됩니다. 새로운 원자재 강세장이 나타날 가능성도 있지만, 이번 강세장은 상대적으로 약할 수 있습니다. 경기 회복 과정에서 예상치 못한 사건이 발생할 경우 원자재 가격은 조정될 수 있습니다.

전반적으로 옥탄올 시장은 2023년 생산량 감소와 수급 격차 확대라는 어려움에 직면해 있습니다. 그러나 하류 수요의 꾸준한 성장은 시장을 뒷받침해 왔습니다. 앞으로 시장은 강세를 유지할 것으로 예상되지만, 하반기에는 조정 압력에 직면할 수 있습니다.

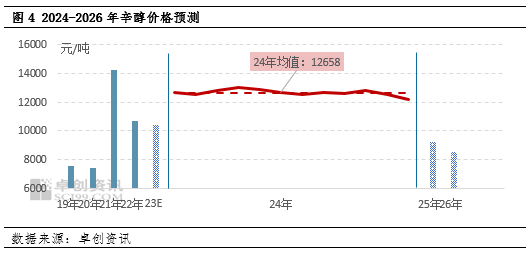

2024년을 전망해 보면, 전 세계적인 원자재 가격 하락 추세는 둔화될 수 있으며, 2024년에는 전반적으로 상승세를 보일 것으로 예상됩니다. 또 한 차례 원자재 강세장이 나타날 수 있지만, 그 폭은 상대적으로 약할 수 있습니다. 경기 회복 과정에서 예상치 못한 사건이 발생할 경우, 원자재 가격 또한 하락 및 조정될 가능성이 높습니다. 장쑤 옥탄올의 운영 범위는 톤당 11,500~14,000위안 사이로, 연평균 가격은 톤당 12,658위안이 될 것으로 예상됩니다. 연간 옥탄올 최저가는 4분기에 톤당 11,500위안으로 나타날 것으로 예상되며, 연중 최고가는 2분기와 3분기에 톤당 14,000위안으로 나타날 것으로 예상됩니다. 2025년부터 2026년까지 장쑤성 시장의 옥탄올 연평균 가격은 각각 톤당 10,000위안과 9,000위안이 될 것으로 예상됩니다.

게시 시간: 2024년 1월 5일